华泰证券研报指出,预计全年的电表招标需求或维持在9000万只左右(2024年8939万台),本轮替换周期高峰有望延续至2026年。价格层面,继续呈现下滑趋势,整体环比降幅约9.6%;市场集中度相对稳定。后续分布式“四可”要求下对于智能电表模块升级要求与物联表需求提升,相关设备投资有望受到带动。近年来电表企业股利支付情况较好,当前我们认为电表企业估值已处于低位。

全文如下

华泰 | 国内电表正值替换高峰,“四可”带来增量投资需求

核心观点

国内正处智能电表替换高峰,有望延续至2026年

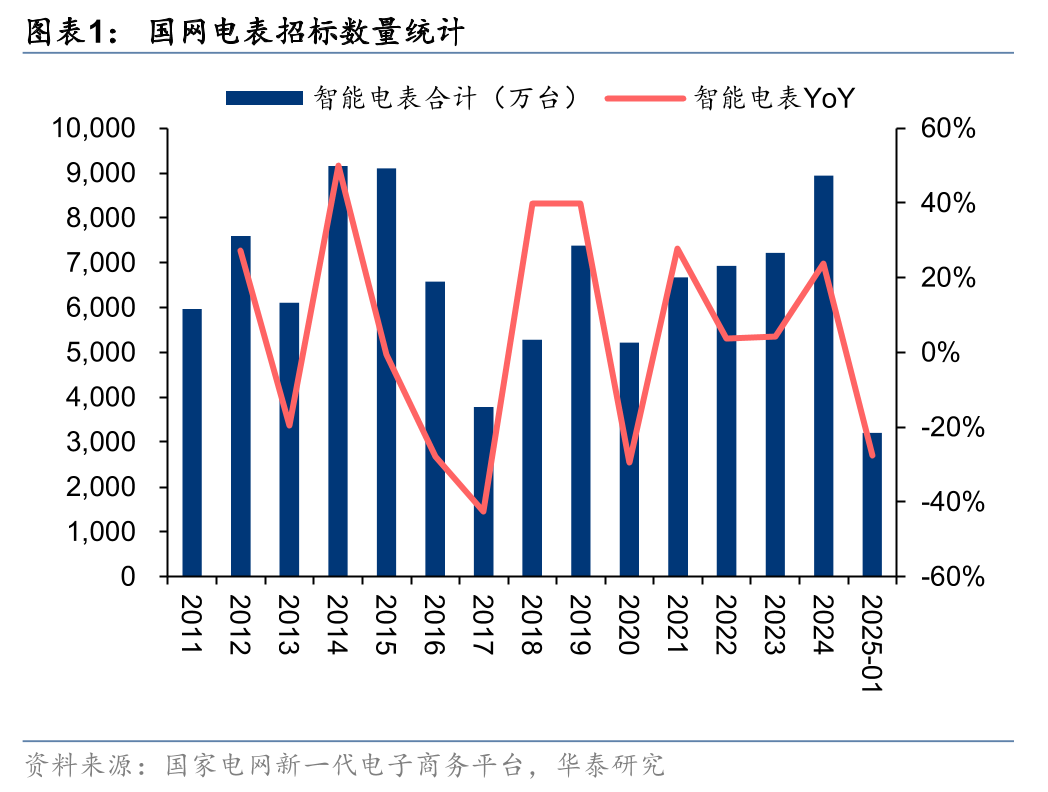

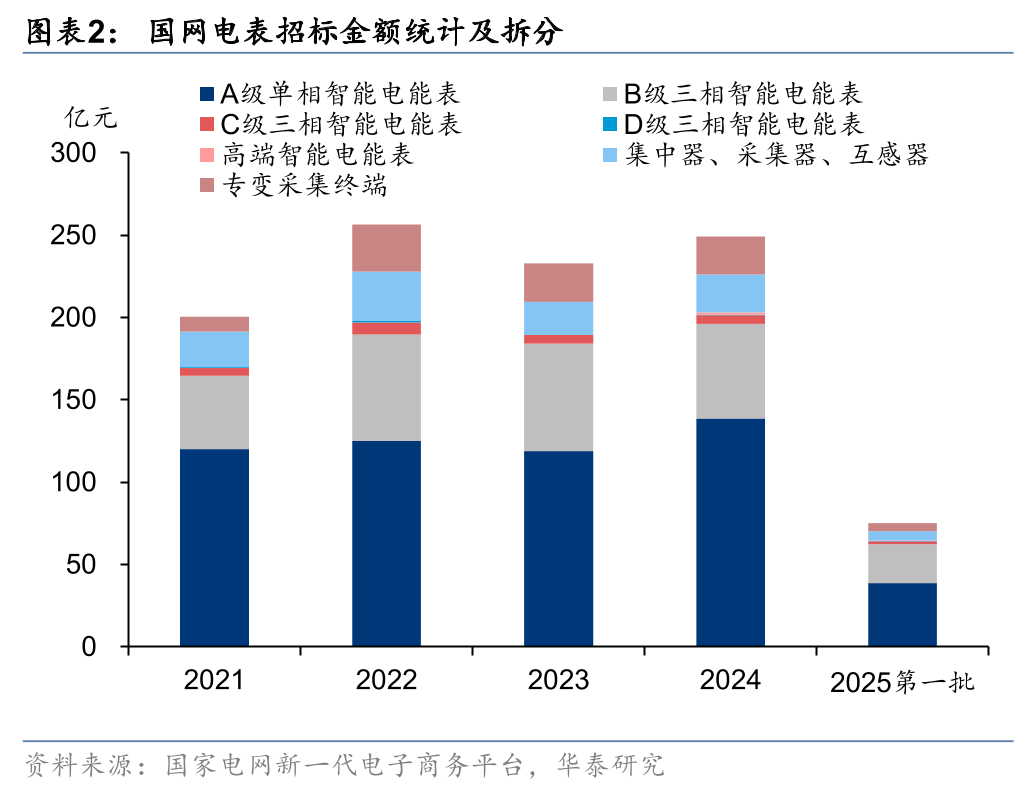

国网2025年计量设备1批招标电能表3200万只,同比下降27.5%,环比提升7.8%;计量设备总中标金额75.0亿元,同比下降39.4%,环比下降6.3%。国内智能电表市场较为成熟,需求主要由存量替换升级需求拉动。从国家电网智能电表招标量看,智能电表上一轮周期的高点位于2014-2015年,单年度招标量超过9千万只。2020年新版智能电表定型,随后招标量逐渐爬升,2024年国网智能电表招标总量为8939万台,中标总金额为249.2亿元(含集中器、采集器、专变采集终端等),正处于新一轮周期高点。今年计量设备招标仍保持3个批次,我们预计全年的电表招标需求或维持在9000万只左右,换装高峰期有望延续至2026年。

市场集中度相对稳定,价格持续下行

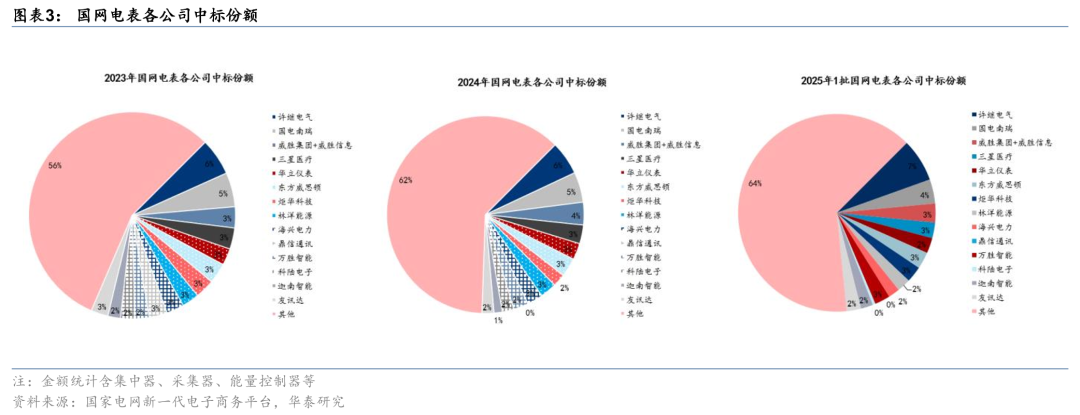

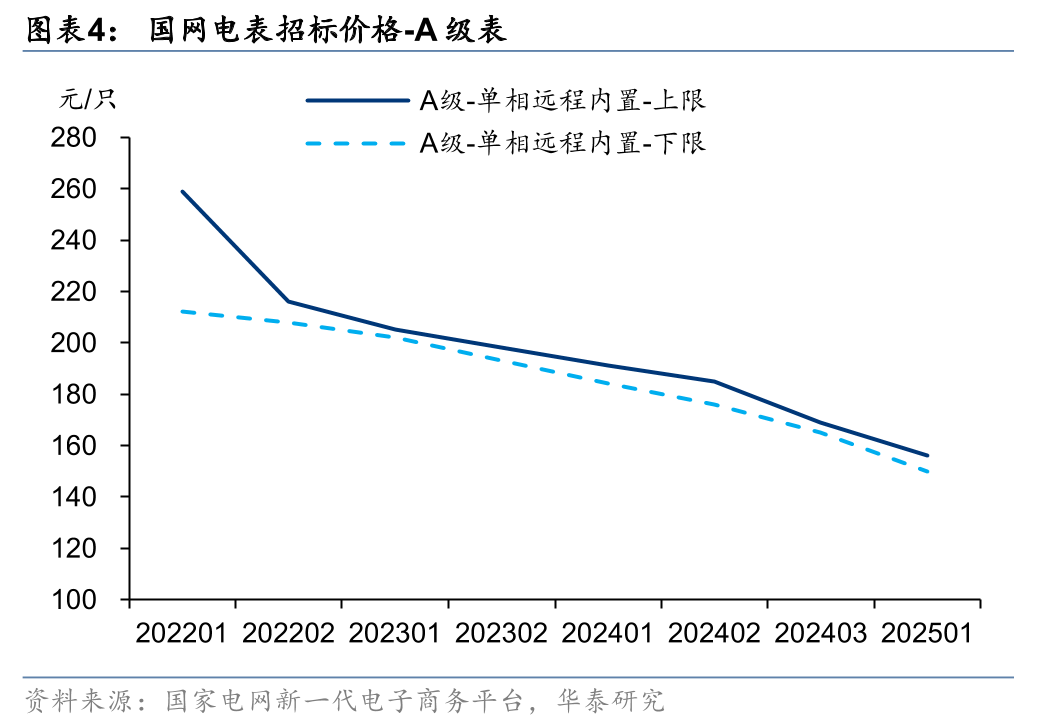

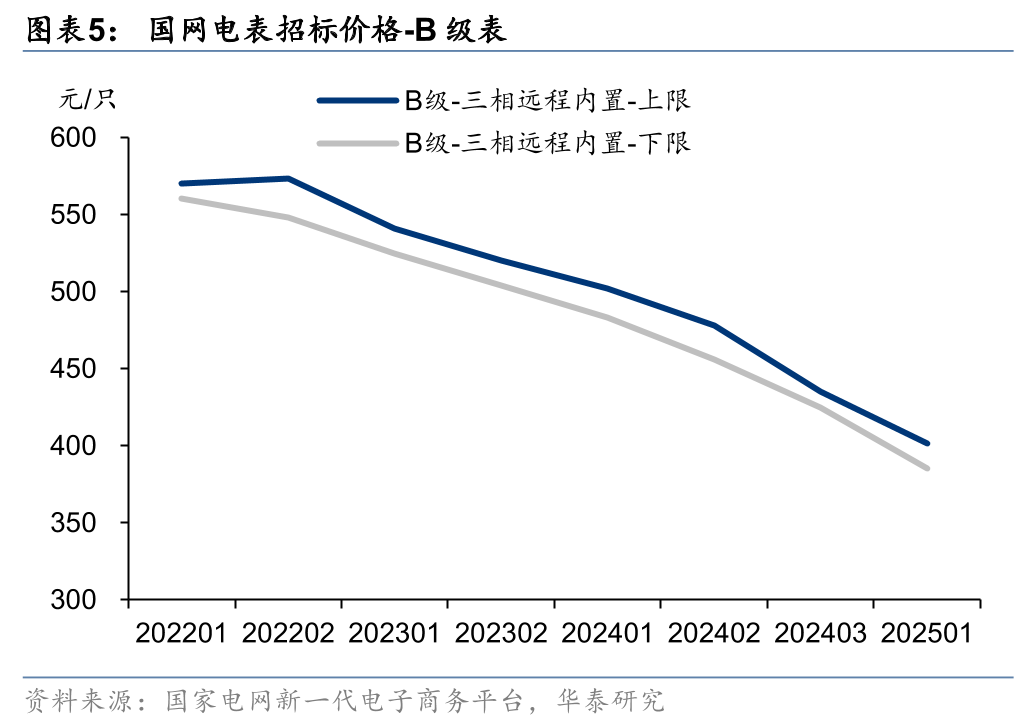

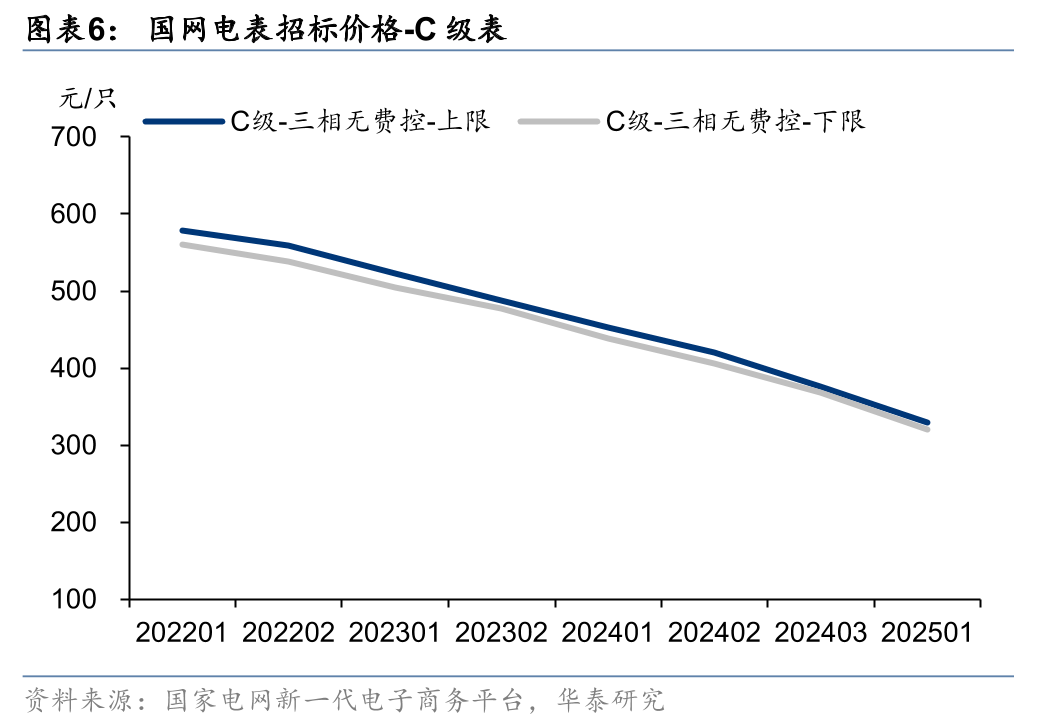

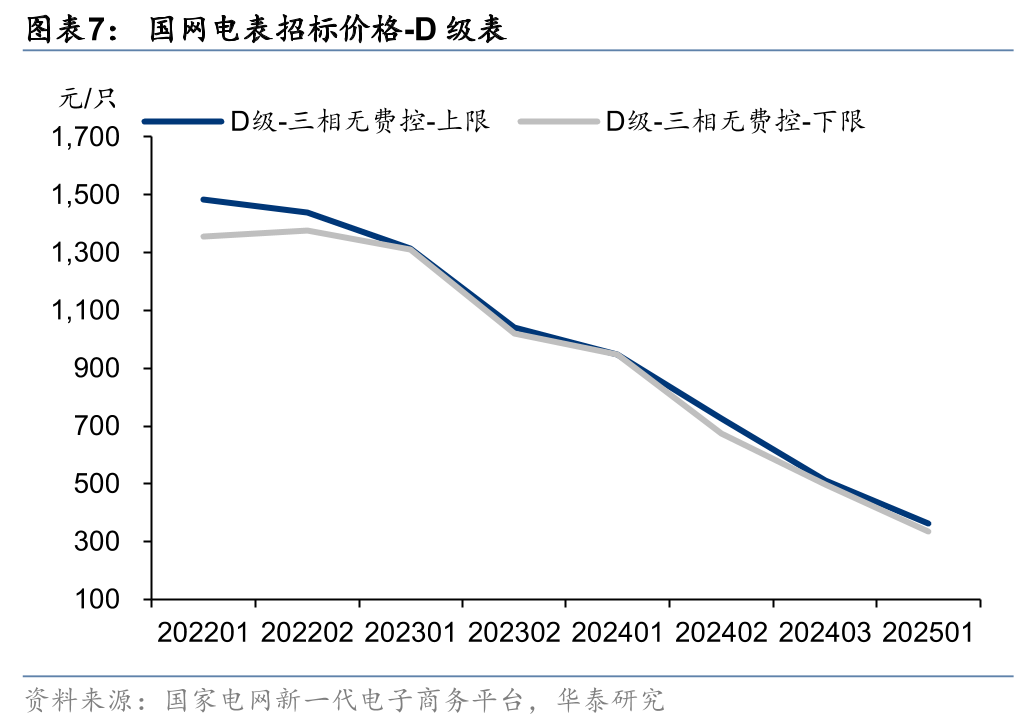

国网统一招投标机制下,市场较为分散,25-1批电能表合计中标人数量为72家,环比24-3批持平。25年计量设备1批许继电气、国电南瑞、威胜、东方电子、炬华科技、三星医疗、华立科技中标金额分别为5.3、3.0、2.3、2.1、2.0、1.9、1.9亿元,份额为7.0%、4.0%、3.1%、2.7%、2.6%、2.5%、2.5%,其中许继电气、炬华科技份额同比有所提升,其他有所下滑,整体市场集中度相对稳定。价格层面,环比继续下行。25-1批A、B、C、D级智能电表中标金额分别为38.7、23.7、1.7、0.1亿元,其中A级单相远程内置表、B级三相远程内置表、C级三相无费控表、D级三相无费控表中标单价环比分别下降8.5%、9.1%、12.6%、29.9%。

“四可”要求下监测、调控设备投资有望增加

2025年1月,国家能源局发布《分布式光伏发电开发建设管理办法》,首次将“四可”作为并网技术标准,明确要求:新建项目必须具备“可观、可测、可调、可控”能力,从源头提升电网承载力与调控能力。其中可测要求实现分布式光伏用户15分钟级负荷数据全采集,重要台区光伏用户及关键数据实现1 分钟级采集,精准测量发电功率、电压电流等参数,支持故障诊断与预测。可调是指应用群调群控装置和分布式电源接入单元(如规约转换器)/智能物联电能表等产品方案,建立柔性调节能力,精准送出电网需要的电量。 “四可”要求下对于智能电表升级与物联表需求提升,相关设备投资有望增加。

电表公司股息率较高,估值处于低位

近年来电表企业股利支付情况较好,当前我们认为电表企业估值已处于低位。

风险提示:电网投资力度不及预期风险;市场竞争加剧风险;价格进一步下滑风险;本研报中涉及到未上市公司或未覆盖个股内容,均系对其客观公开信息的整理,并不代表本研究团队对该公司、该股票的推荐或覆盖。

(文章来源:每日经济新闻)

文章来源于网络,不代表澐甲财经立场,版权归原发布者所有https://789877.com/6893/