A股三大指数集体下跌,盘面上,CAR-T细胞疗法、创新药、鸡肉概念、减肥药、猪肉概念、CRO、生物制品、化学制药、人脑工程等位于涨幅榜前列,可控核聚变、超导概念、减速器、电源设备、机器人执行器、激光雷达、熔盐储能等表现不佳,领跌市场。

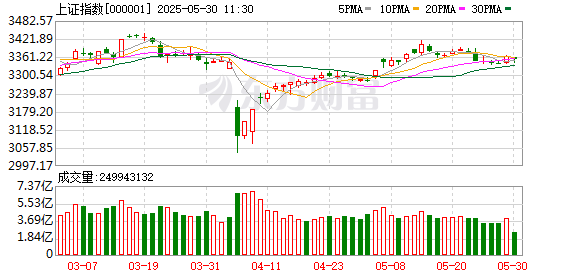

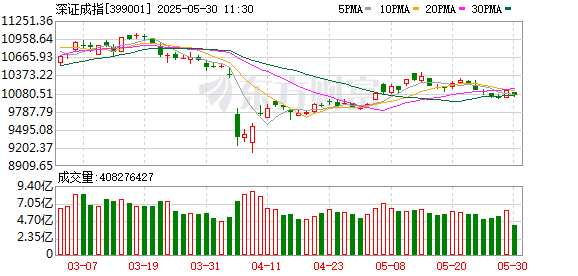

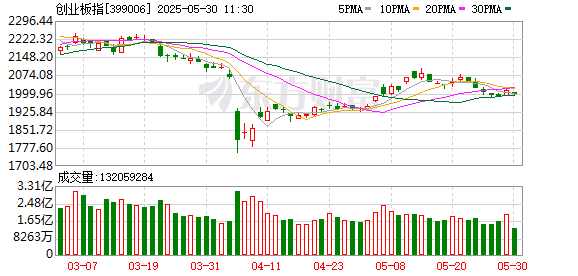

截至午间收盘,沪指下跌0.31%,报3353.07点;深成指下跌0.75%,报10051.62点;创业板指下跌0.88%,报1994.82点;科创50指数下跌0.97%,报976.73点;北证50指数上涨0.25%,报1419.41点。全市场上涨个股有1158家,下跌个股有4103家,41只股涨停。两市半日合计成交7547亿。

今日要闻

中央金融管理部门将发布若干重大金融政策

5月30日,上海举行市政府新闻发布会,介绍2025陆家嘴论坛有关情况。上海市委金融办常务副主任周小全在发布会上透露,2025陆家嘴论坛期间,中央金融管理部门将发布若干重大金融政策。2025陆家嘴论坛将于6月18日至19日在上海举办,主题为“全球经济变局中的金融开放合作与高质量发展”。

美上诉法院恢复实施特朗普政府关税政策

美国联邦巡回上诉法院29日批准特朗普政府的请求,暂时搁置美国国际贸易法院此前做出的禁止执行特朗普政府依据《国际紧急经济权力法》对多国加征关税措施的行政令的裁决。

中办国办发文:碳排放权、用水权、排污权市场化提速 2027年交易制度基本完善

5月29日,中办、国办印发《关于健全资源环境要素市场化配置体系的意见》,深化资源环境要素市场化配置改革。《意见》提出,到2027年,碳排放权、用水权交易制度基本完善,排污权交易制度建立健全,节能市场化机制更加健全,资源环境要素交易市场更加活跃、价格形成机制更加健全,推动资源环境要素畅通流动、高效配置,充分释放市场潜力,对实现相关资源环境目标的支撑作用有效增强。

央国企市值管理放大招 这16只潜力股要火?(附名单)

4月以来,广东、浙江、安徽、上海、山东、江苏、四川、北京等多个省或直辖市的国资监管部门、市场监管部门及国资平台密集发声,表示要积极做好市值管理工作,充分发挥国企在该领域的带头表率作用。证券时报·数据宝在发布了市值管理制度的A股央国企上市公司中,以昨日(5月29日)公司股价低于8元、市值低于80亿元为条件筛选,16只个股浮出水面。

美联储主席鲍威尔与美总统特朗普会面 未讨论货币政策预期

当地时间5月29日,美联储发布声明表示,应总统邀请,美联储主席鲍威尔当日在白宫与特朗普会面,讨论包括增长、就业和通胀在内的经济发展问题。声明表示,鲍威尔并未讨论他对货币政策的预期,只是强调政策路径将完全取决于即将发布的经济信息及其对经济前景的影响。

机构观点

中信证券:下半年科技产业的投资主线将继续围绕AI展开

中信证券研报指出,展望2025年下半年,科技产业的投资主线将继续围绕AI展开。随着大模型的持续进步以及中国科技公司在生态、场景落地等方面的探索,AI正在从单点的技术进步迈向更广泛的生产力落地阶段。AI带来的产品形态、生产效率的改善已在广告、游戏、管理软件、智能汽车等领域改变了具体的产品形态或行业格局,为行业创造新的价值。过去半年间,中国的AI产业在DeepSeek破圈效应的推动下获得了全社会的持续关注。随着DeepSeek R2、GPT-5在下半年的预计发布,判断中国科技产业价值重估的过程仍然没有结束,推荐持续关注AI生态扩张、应用落地为细分行业所带来的投资机会。

中国银河证券:技术进步推动市场需求,AR眼镜向“下一计算终端”迈进

中国银河证券研报称,技术进步推动市场需求,AR眼镜向“下一计算终端”迈进:通过技术突破+生态整合+市场下沉,AR眼镜厂商正在推动AR眼镜从“小众极客玩具”迈向“大众智能终端”。2025年一季度,全球AR销量为11.2万台,与去年同期基本持平;受益于Ray Ban Meta的销量大幅提升,全球AI智能眼镜销量60万台,同比增长达216%。从我国市场来看,2025年第一季度我国AR设备的销量达9.1万台,同比大幅增长116%;AI眼镜全渠道销量(含AI+AR)达7.1万副,同比激增193%。虽然AR眼镜在成本、续航、生态和用户习惯等方面仍存在关键挑战,但是随着AI+AR技术的成熟,智能眼镜有望成为继智能手机后的下一代主流计算终端,带动整个产业链(芯片、光学、传感器、代工等)进入高速增长期。

中信建投:具身智能低估值应用标的受关注

中信建投研报指出,人形机器人是AI落地应用的重要载体,机器人厂商在具身大模型、软硬件架构、数据采集、场景落地等多个维度持续探索,积极推动人形机器人商业化落地;表现为人形机器人学习能力持续提升,B端场景应用可行性提高等,建议积极关注产业链进展。本周市场对于机器人应用场景的关注度提升,物流、医疗护理等特定场景下的机器人需求明确,建议关注AI赋能智能化发展的相关应用标的。此外,我们认为应该不拘泥于“人形”深度挖掘“AI+机器人”的投资机会,比如传感器、灵巧手、机器狗与外骨骼机器人,这几个方向都不以人形的放量为必然前提,且能够有持续的数据验证。

华泰证券:国内电表正值替换高峰,“四可”带来增量投资需求

华泰证券研报指出,预计全年的电表招标需求或维持在9000万只左右(2024年8939万台),本轮替换周期高峰有望延续至2026年。价格层面,继续呈现下滑趋势,整体环比降幅约9.6%;市场集中度相对稳定。后续分布式“四可”要求下对于智能电表模块升级要求与物联表需求提升,相关设备投资有望受到带动。近年来电表企业股利支付情况较好,当前我们认为电表企业估值已处于低位。

中金:微盘风格可能仍有结构性机会,聚焦专精特新等高确定性优质主线

中金公司研报指出,展望未来,微盘风格可能呈现优势边际弱化、仍存在一定结构性机会的格局。政策端对科创小微企业的支持仍将托底流动性预期,但并购重组红利的扩散效应可能逐步减弱;流动性宽松环境虽有利高弹性风格,但资金或逐步转向盈利分化,投资者将更着重于高成长性的优质小微企业。日历效应显示每年5月后行情强度大概率收敛,叠加中报业绩验证压力,普涨行情或难现。虽然当前微盘拥挤信号并未触发,但仍需警惕杠杆资金及情绪波动带来的阶段性回撤。综合来看,微盘风格未来可能仍有结构性机会,但优势强度与持续性或有所衰减。风格高弹性带来较高波动,需要警惕日历效应衰减以及风格波动,建议聚焦专精特新等高确定性的优质主线。

文章来源于网络,不代表澐甲财经立场,版权归原发布者所有https://789877.com/6895/