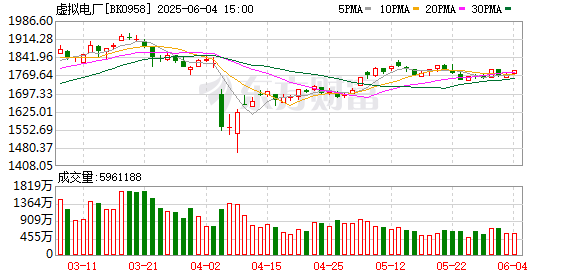

A股三大指数小幅上涨,盘面上,虚拟电厂、数字哨兵、体育产业、彩票概念、CPO概念、F5G概念、高压快充、游戏、智能电网等位于涨幅榜前列,珠宝首饰、美容护理、减肥药、宠物经济、食品饮料、代糖概念、创新药等表现不佳,领跌市场。

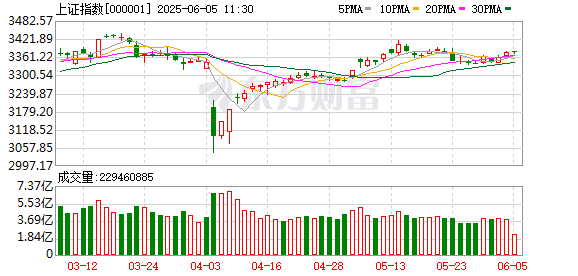

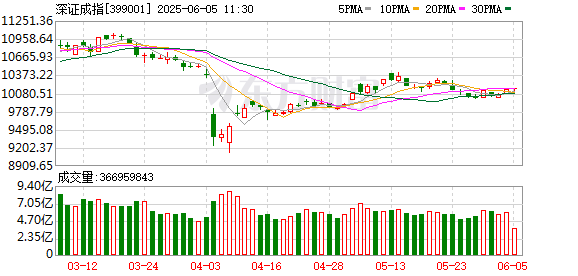

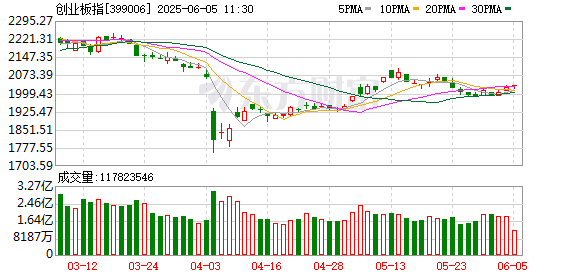

截至午间收盘,沪指上涨0.08%,报3378.82点;深成指上涨0.16%,报10160.75点;创业板指上涨0.32%,报2031.39点;科创50指数上涨0.19%,报987.98点;北证50指数下跌0.72%,报1428.38点。全市场上涨个股有2118家,下跌个股有3048家,54只股涨停。两市半日合计成交7143亿。

今日要闻

新型电力系统建设第一批试点工作开展 20股获机构扎堆关注

4日,国家能源局发布的《关于组织开展新型电力系统建设第一批试点工作的通知》提出,先期围绕构网型技术、系统友好型新能源电站、智能微电网、算力与电力协同、虚拟电厂、大规模高比例新能源外送、新一代煤电等七个方向开展试点工作。A股中虚拟电厂股共有66只,从机构关注度来看,20股获5家及以上机构评级,占比超过总数的三成,许继电气、国能日新、华电国际评级机构家数居前,分别为24家、22家、18家。根据机构一致预测,朗新集团、软通动力、艾罗能源2025年归母净利润有望实现翻倍或扭亏。

特朗普全面暂停12个国家的公民进入美国

根据美国白宫发布的一份声明,美国总统特朗普全面暂停12个国家的公民以移民和非移民身份进入美国,这些国家分别是阿富汗、缅甸、乍得、刚果共和国、赤道几内亚、厄立特里亚、海地、伊朗、利比亚、索马里、苏丹和也门。

7天70款车型降价 谁为价格战买单?供应商利润空间继续被压缩

据21世纪经济报道不完全统计,仅5月23日至5月30日7天,已经有包括比亚迪、吉利、奇瑞等品牌超70款车型开启了降价优惠。中国流通协会报告显示,2024年汽车行业的利润率仅为4.3%,低于整个下游工业的利润率及2023年水平。今年一季度,这一利润率进一步下降到3.9%。

“港股三姐妹”齐创新高!基金经理重构消费投资逻辑

6月4日,泡泡玛特、蜜雪集团、老铺黄金3家港股新消费企业再度大涨,股价齐创新高,总市值合计突破7300亿港元,被市场冠以港股“新消费三姐妹”的称号,并带动A股、港股消费板块集体上行。当新消费点燃资本市场,越来越多消费基金经理正在重构自己的消费股投资逻辑。

机构观点

中信证券:无人车翻倍以上增长,快递末端降本迎契机

中信证券研报表示,5月27日,九识智能发布新型无人车,采购价格和月度服务费创新低,但同时核心零部件和算法迭代持续升级,赋能快递末端降本效果或逐渐显现。2025年主要快递公司无人车采购量有望翻倍以上增长,采购方式主要包括租赁和加盟商自购等,路权准入和网点件量密度成为无人车规模扩张的主要前提。如果无人车采用购买的形式,采取适当假设,对比相似体积的传统燃油车,我们测算末端应用无人车进行支线配送可实现0.1~0.2元单票成本优化;相对而言,租赁形式成本优化空间或有所折减。期待路权进一步开放助力末端降本提速。

中金:小家电行业需求有望延续复苏态势,重点关注盈利能力改善公司

中金公司发文称,家电以旧换新政策带动及低基数效应下,预计今年小家电行业需求有望延续复苏态势。在此背景下,行业竞争缓解、公司聚焦高质量发展,行业均价进一步修复,同时平台降费减轻公司压力,综合影响下,预计小家电公司盈利能力或将明显改善。公司层面重点关注盈利能力改善。需求温和复苏的背景下,价格战缓解&自身提结构保证毛利率稳定,平台降费&自身控费降低费用率,最终带来公司盈利能力修复。小家电公司前期基数较低,行业及自身共振带来业绩拐点,预计利润端改善将好于收入端。

银河证券:油价预计重回震荡,关注成长属性标的

银河证券表示,近期OPEC+减产联盟对供给端支撑力度边际减弱,但北半球出行旺季、中东发电旺季将阶段性支撑原油需求,预计Brent原油价格将在60-70美元/桶震荡运行,成本端暂不是左右行业盈利的关键,关键看行业供需改善情况。近期全球贸易紧张局势仍在反复,预计国内经济刺激政策将持续加码,看好内需潜力释放下化工行业结构性机会。

华泰证券:建筑建材板块基本面震荡修复,配置转型跨界与细分景气

华泰证券研报称,回顾今年前5个月,建筑/建材指数均呈现W型震荡走势,建材相对跑赢(沪深300)系2025年一季度基本面有所改善。展望2025年下半年,华泰证券认为:1)需求端受内需投资政策和地产止跌回稳拐点影响,重视国内三个焕新需求(存量翻新、城市更新及新产业服务)、海外出海等;2)供给侧企业转型跨界明显增加,水泥/玻璃行业自律行为有所反复,化债修复有望从中小民企向央国企延伸。在政策及基本面短期无明显催化的背景下,建议沿着跨界转型和细分区域、产业景气主线进行配置。

光大证券:市场有望延续反弹之势

光大证券指出,市场连续两天普涨,题材热点轮番炒作,虽然没有放量,但人气持续修复,接下来市场有望延续反弹之势,题材热点或将唱主角。

华西证券:部分资金或已开始左侧布局科技板块

华西证券指出,市场积极定价中美贸易关系进一步缓和。不过,仍然需要警惕特朗普关税政策再度反复的可能。事实上,近期市场存在定价利好的“滤镜”,例如交易中美元首通话预期,而暂不交易“美方声称中方违反中美日内瓦经贸会谈共识”;交易特朗普关税政策受阻,而暂不交易“特朗普加征关税仍然存在替代方案”。考虑到指数波动率预期较低&中证2000拥挤度处于高位的情况,保留仓位&寻找低位板块布局,可能是相对稳健的交易策略。或正是在这一思路的推动下,科技板块5月底以来的行情和拥挤度均温和回升,部分资金或已开始左侧布局。若科技品种后续发生显著回调,则可能迎来更为理想的增配时机。

文章来源于网络,不代表澐甲财经立场,版权归原发布者所有https://789877.com/7132/