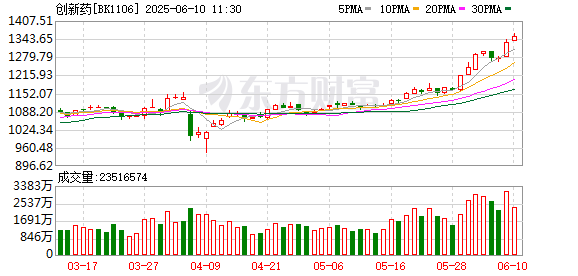

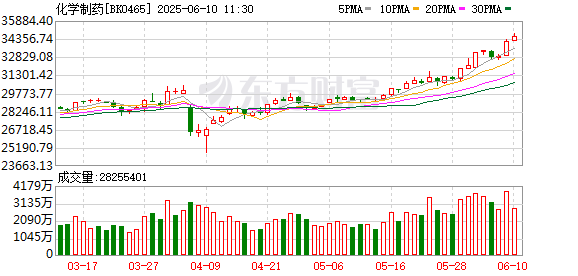

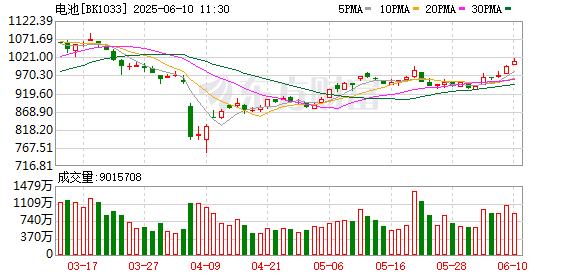

A股三大指数小幅震荡,盘面上,重组蛋白、毛发医疗、减肥药、美容护理、CRO、家用轻工、创新药、电池、化学制药等板块位于涨幅榜前列,腾讯云、EDR概念、国资云概念、航天航空、财税数字化、kimi概念、PEEK材料、汽车芯片等表现不佳,领跌市场。

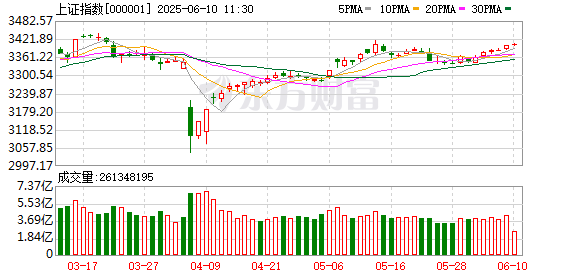

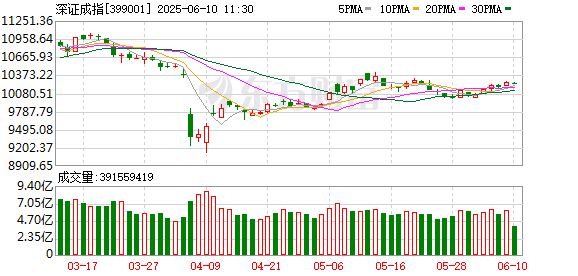

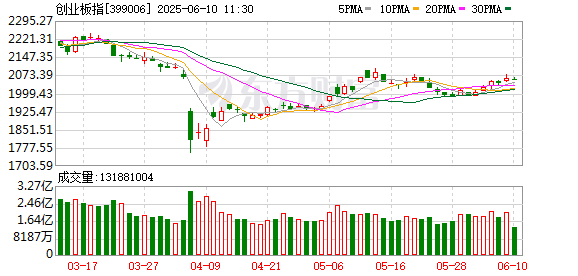

截至午间收盘,沪指上涨0.11%,报3403.52点;深成指下跌0.23%,报10226.55点;创业板指下跌0.36%,报2053.94点;科创50指数下跌0.61%,报991.55点;北证50指数下跌0.12%,报1440.81点。全市场上涨个股有1786家,下跌个股有3399家,55只股涨停。两市半日合计成交7886亿。

今日要闻

两部门重磅发布!机器人赛道密集迎来利好催化

9日,工信部、民政部发布开展智能养老服务机器人结对攻关与场景应用试点工作的通知,其中指出,分阶段实施一批智能养老服务机器人攻关和应用试点项目,形成一批能够满足多层次、多样化养老服务需求的机器人产品。有机构分析预测,2040年到2045年,中国全能型人形机器人实现工业场景和服务场景规模应用,整机市场规模达到约5000亿元至1万亿元。

固态电池热度飙升 10只潜力股出炉(附名单)

在固态电池指数成份股公司中,6月1日—6月9日获机构净买入且获5家及以上机构给予积极型评级(含“买入”和“增持”评级)的个股有10只,其中国轩高科、厦钨新能获机构净买入超3000万元。

人民日报对话任正非:国家越开放 会促使我们更加进步

近日,在深圳华为总部,围绕大众关心的一些热点话题,人民日报记者一行与华为首席执行官任正非面对面交流。从中,我们真切感受到,一个企业家“坚定不移办好自己的事”的自信。

单月百余款车型降价 行业利润率不足4% 新能源汽车如何破“卷”?

我国新能源汽车产销规模连续10年位居世界第一,关键核心技术全球领先。但2024年,中国汽车行业利润率仅为4.3%,2025年一季度进一步下滑至3.9%,低于制造业平均水平。5月又有百余款车型降价,最高降幅超5万元。无底线的价格战和盲目的技术狂飙会挤压企业利润空间,影响产品和服务质量。

机构观点

中信证券:地产行业2025年下半年增量政策和基本面走稳仍然可期

中信证券表示,2025年二季度来,房地产基本面走弱,交易量回落,房价跌幅扩大。我们认为季节因素及2025年需求侧政策支持阶段性变少,是基本面走弱的主要原因。但是,政策框架已经清晰,止跌回稳的目标并无变化,我们认为2025年下半年增量政策和基本面走稳仍然可期。

银河证券:银行基本面积极因素持续积累,业绩拐点可期

中国银河证券研报表示,央行于本月月初通过买断式逆回购投放流动性1万亿元,有助银行应对本月同业存单集中到期叠加存款挂牌利率下调带来的负债压力。流动性工具信息披露优化,货币政策透明度提高。公募低配有望修复,ETF扩容加速利好权重股,为银行板块带来持续增量资金,加速估值重塑。转债转股加速,助力中小银行夯实资本。存贷款非对称降息落地,银行息差企稳有支撑。一揽子金融政策出台,结构性工具加力,银行基本面积极因素持续积累,业绩拐点可期。

中信建投:电力设备板块保持较好景气度+高确定性,静待催化落地提振信心

中信建投指出,网内确定性将持续兑现,景气度延续,海外需求持续旺盛,AI配套带来强劲增长动能。1)预计2025年国内电网投资超6500亿元,保持较高增长趋势,中期调整仍有上行空间:2)出海产业链:发电/输电/用电侧需求上行,预计海外需求将保持高景气(变压器/高压开关等出口增速超25%);供给侧整体偏紧。3) 数据中心大规模建设已成为全球趋势,配套电气设备将显著增长。电力设备板块保持较好景气度+高确定性,静待催化落地提振信心。

华泰证券:看好四大消费结构性机会

华泰证券表示,继续看好2025年大消费板块的基本面逐步向好与龙头估值重估,重申四条消费板块结构性投资主线,维持此前报告的消费龙头标的不变:(1)国货崛起的新消费投资机遇:在文化自信与供应链升级驱动下,美妆个护、国潮服饰等领域的头部品牌正通过产品创新与全渠道布局实现市占率突破;(2)高成长性的情绪消费赛道:潮玩IP经济、宠物经济、沉浸式服务等围绕Z世代情感需求,正以社交化、场景化的消费模式构建千亿高景气市场;(3)蓬勃发展的银发经济:随老龄化程度加深,适老化智能家电、老年教育旅游等刚需赛道,将在政策支持和观念迭代中迎来黄金发展期;(4)AI+消费的技术赋能机遇,技术正重构消费行业人货场逻辑,相关算力服务、解决方案及率先落地的消费龙头具备增长潜力。

国泰海通证券:持续推荐创新药,加大对Pharma的推荐

国泰海通证券研报表示,近期BD催化不断,创新药出海逻辑稳健,行情有望持续。持续推荐创新药,同时加大对Pharma的推荐。创新药高景气,持续推荐价值有望迎来重估的仿转创Pharma;持续推荐创新管线逐步兑现、业绩进入放量期的Biopharma/Biotech;推荐盈利增速拐点逐渐体现的CXO。

招商证券:稀土有望迎来全面上涨

稀土出口管制逾两月,海外车企原料库存告急。预计随着许可证陆续取得,海外补库和备库需求下,三四季度磁材出口将大幅提升。稀土配额管理趋严或导致冶炼分离产能出清,下游需求短中期受益于海外补库和备库需求,长期有望受益于人形机器人和低空的发展,采选冶炼分离以及磁材企业有望受益利润回升。

文章来源于网络,不代表澐甲财经立场,版权归原发布者所有https://789877.com/7343/