投资要点

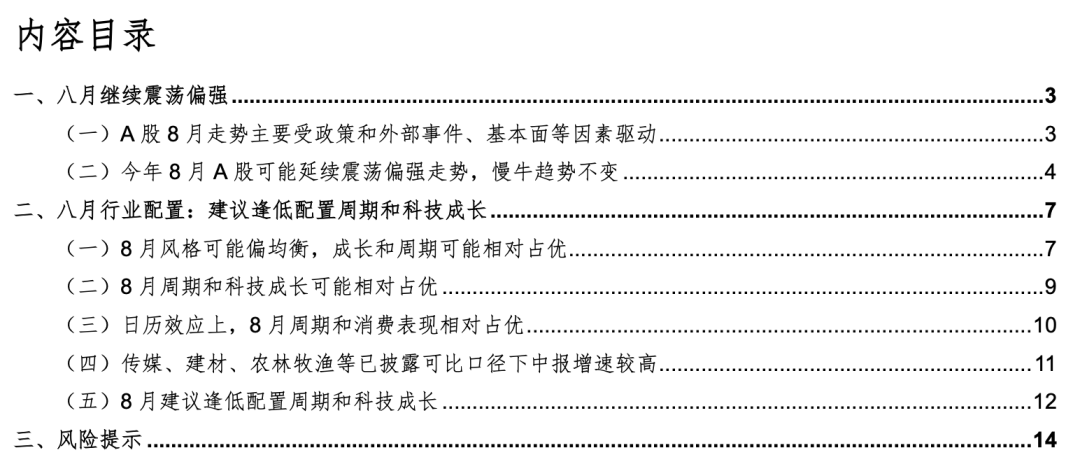

复盘历史,A股8月走势主要受政策和外部事件、基本面、流动性等因素驱动。(1)2010年以来历年8月上证综指表现偏震荡,15次中有7次上涨,8次下跌。(2)A股8月走势主要受政策和外部事件、基本面等因素驱动。一是政策或外部事件对8月走势有显著影响:首先,积极的政策或外部事件使A股8月表现偏强;其次,政策收紧或外部事件偏负面时A股8月表现可能偏弱,如2012年欧债危机、2015年汇改、2018年和2019年中美贸易摩擦、2022年新冠疫情反复等。二是经济基本面也是影响8月A股走势的核心因素,但中报影响逐渐减弱:首先,经济基本面转好时上证综指多上涨,反之A股8月表现则偏弱;其次,中报业绩对A股8月表现影响已减弱,如2010、2016、2017、2021年中报盈利增速较一季报下滑,但8月上证综指仍上涨。三是流动性对A股8月走势影响有限。

今年8月A股可能延续震荡偏强走势,慢牛趋势不变。8月风格可能偏均衡,成长和周期可能相对占优。(1)政策持续积极、外部风险有限使得8月风险偏好可能继续回升。一是政策上,反内卷等积极的政策持续出台和落地实施,可能持续提升市场情绪。二是外部事件上,中美关税谈判继续进行,谈判推进下8月外部风险有限。(2)8月经济、盈利仍可能延续修复趋势。一是8月经济可能延续修复趋势。二是8月工业企业盈利和全A盈利增速可能改善。(3)8月流动性可能维持宽松。一是8月宏观流动性仍可能维持宽松。二是8月股市资金可能加速流入:首先,在经济修复预期和人民币汇率升值下今年8月外资可能进一步加速流入;其次,8月市场情绪可能维持高水平,融资有望进一步持续流入;最后,机构偏好的方向表现偏强,可能导致8月新发基金规模进一步上升。

8月风格可能偏均衡,成长和周期可能相对占优。(1)8月风格偏均衡,成长和周期风格可能相对占优。一是复盘历史,8月金融、成长和消费风格相对占优。二是今年8月成长、周期(包括大金融等)可能相对占优:今年8月受益于政策和流动性宽松的科技、周期,受益于盈利预期回升的周期和消费可能相对偏强。(2)8月哑铃策略(科技+红利的配置)超额收益可能相对有限。一是复盘历史,哑铃策略不占优时主要受经济和盈利预期改善、流动性宽松等因素驱动。二是今年8月哑铃策略超额收益可能相对有限:首先,反内卷政策实施可能导致今年8月经济和盈利预期改善,核心资产表现可能相对占优;其次,在经济修复预期上升、人民币汇率升值背景下,科技成长和部分核心资产表现可能相对占优。

8月行业配置:建议逢低配置周期和科技成长。(1)8月周期和科技成长可能相对占优。一是复盘历史,PPI同比增速回升后三个月内,政策导向和高景气的行业相对占优。二是当前来看,今年8月周期和科技成长可能相对占优。(2)日历效应上,8月周期和消费表现相对占优。(3)已披露可比口径下,传媒、建材、农林牧渔、交通运输和计算机中报盈利增速占优。(4)8月建议逢低配置:一是受益于反内卷政策和盈利预期可能改善的电新、有色金属、快递、化工、大金融等行业;二是政策和产业趋势向上的计算机(AI应用)、电子(消费电子、半导体)、传媒(AI应用、游戏)、通信(算力)、军工、机器人、创新药等。

风险提示:历史经验未来不一定适用,政策超预期变化,经济修复不及预期。

正文内容

一、八月继续震荡偏强

(一)A股8月走势主要受政策和外部事件、基本面等因素驱动

复盘历史,A股8月走势主要受政策和外部事件、基本面、流动性等因素驱动。(1)2010年以来历年8月上证综指表现偏震荡,15次中有7次上涨,8次下跌。(2)A股8月走势主要受政策和外部事件、基本面等因素驱动。一是政策或外部事件对8月走势有显著影响:首先,积极的政策或外部事件使A股8月表现偏强,如2013年关于金融支持小微企业发展的实施意见发布,2014年国资委启动“四项改革”试点,2016和2017年供给侧改革持续推进,2020年深化“放管服”改革新举措,2021年政治局会议强调做好宏观政策跨周期调节、强化科技创新和产业链供应链韧性,当年8月上证综指均上涨;其次,政策收紧或外部事件偏负面时A股8月表现可能偏弱,如2012年欧债危机蔓延,2015年汇改导致人民币大幅贬值,2018年和2019年中美贸易摩擦,2022年新冠疫情反复等,当前8月上证综指均下跌。二是经济基本面也是影响8月A股走势的核心因素,但中报影响逐渐减弱:首先,经济基本面转好时上证综指多上涨,如2010、2013、2016、2017、2020年PMI、地产销售、社零和出口增速或有不同程度回升,当年8月上证综指均上涨,反之如2011、2012、2015、2018和2019年,PMI、地产销售、社零和出口增速或有不同程度转弱,8月A股也表现偏弱;其次,中报业绩对A股8月表现影响已减弱,如2010、2016、2017、2021年中报盈利增速较一季报下滑,但8月上证综指仍上涨,而2015、2018、2024年中报盈利增速相较一季报改善,但8月上证综指仍下跌。三是流动性对A股8月走势影响有限:首先DR007分位数(2005年起)较高时上证也可能上涨,如2013、2014和2017年;其次海内外货币政策的松紧对市场行情影响同样有限,如2015年央行下调金融机构人民币贷款和存款基准利率、2019年美联储降息、2022年央行下调SLF利率、2023年央行下调SLF及1年期LPR,但当年8月上证均表现不振。

(二)今年8月A股可能延续震荡偏强走势,慢牛趋势不变

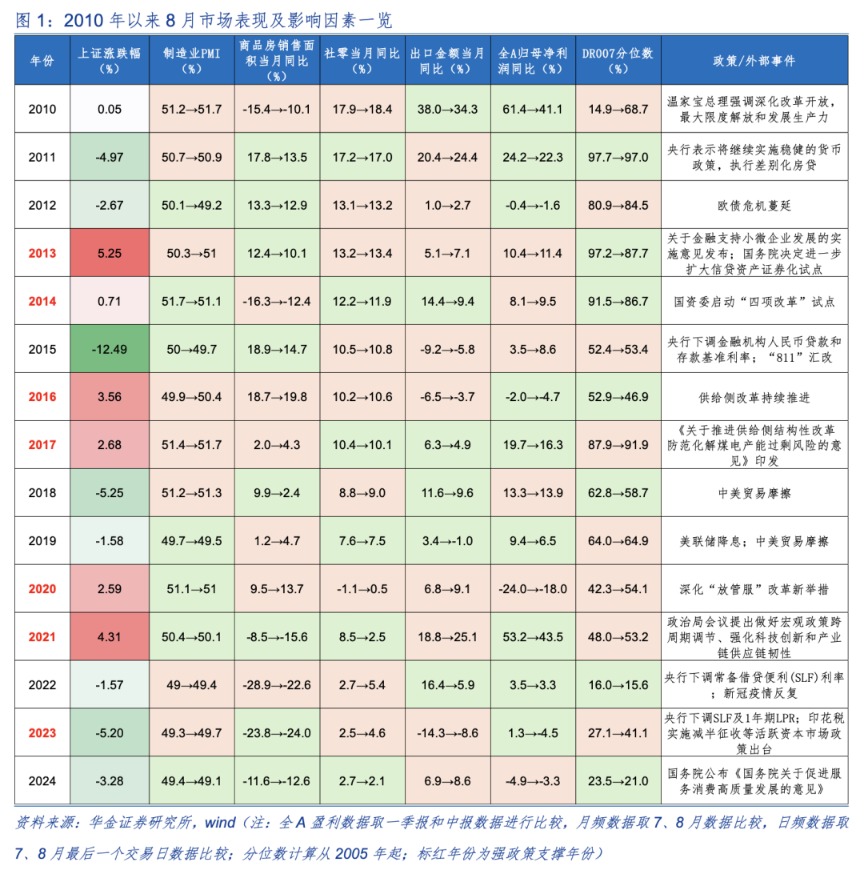

政策持续积极、外部风险有限使得8月风险偏好可能继续回升。(1)政策上,反内卷等积极的政策持续出台和落地实施,可能持续提升市场情绪。一是历史经验来看,2016年和2020年着力实施供给侧改革的背景下,PPI同比增速均开启回升周期,持续时间约为1-1.5年。二是当前来看,反内卷政策可能提升相关行业产品价格和盈利预期,而根据我们在中期策略《行稳致远—A股下半年策略展望》中所述,PPI同比与盈利周期基本同步,因此积极的政策可能提升8月经济和盈利预期。(2)外部事件上,中美关税谈判继续进行,8月外部风险可能有限。近日,经中美双方商定,中共中央政治局委员、国务院副总理何立峰将于7月27日至30日赴瑞典与美方举行经贸会谈,美国财政部长贝森特称,此次美中谈判旨在延长“关税休战”并扩大讨论范围,中美双方将继续就彼此关心的经贸问题开展磋商,谈判推进下8月外部风险有限。

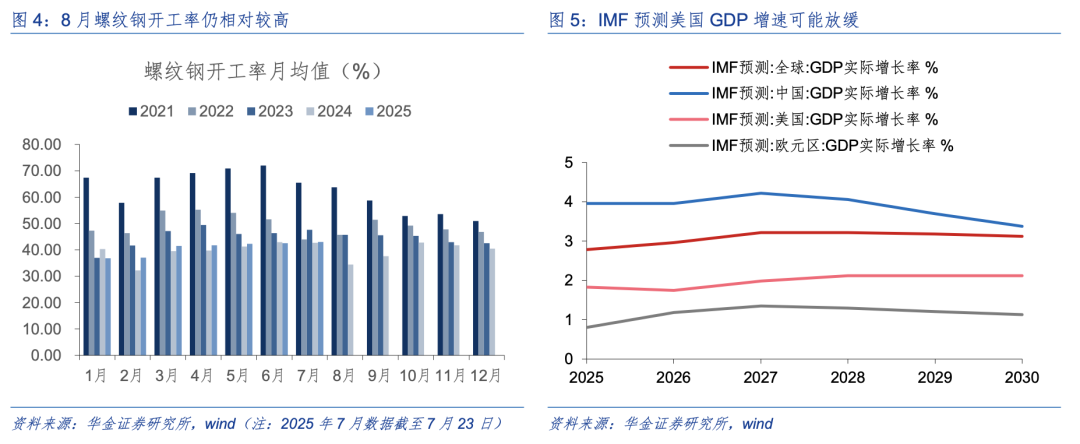

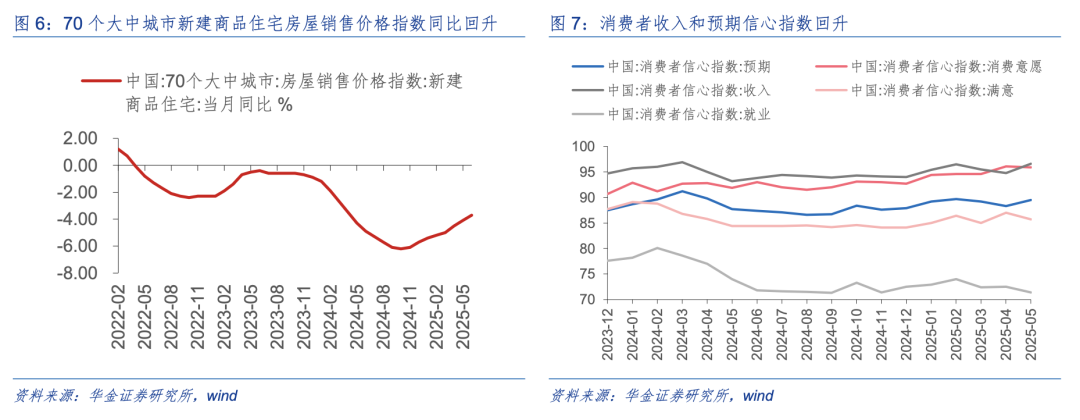

8月经济、盈利仍可能延续修复趋势。(1)8月经济可能延续修复趋势。一是季节效应和“两新”政策等进一步实施下8月消费增速可能继续回升:首先,暑期旅游旺季来临,携程租车数据显示,2025年暑期国内租车订单量预计同比增长40%,出境自驾游增幅达60%,出行热度较强下文旅消费、新型消费需求可能进一步上升;其次,促消费政策持续落地,如近期北京发布《北京市深化改革提振消费专项行动方案》,重庆市政府印发《重庆市提振消费若干措施》,同时设备更新和以旧换新政策仍在加力实施,政策端有望对社零增速形成支撑。二是反内卷政策实施下制造业投资增速可能维持较高水平,同时保增长政策持续实施下8月基建投资增速也可能维持高水平,但地产投资可能继续偏弱:首先,“两新”任务仍在推进,叠加“反内卷”政策的进一步落地下制造业投资可能回升,并且高技术制造业等优势产业投资增速可能继续带动整体改善;其次,8月仍为基建项目开工旺季,螺纹钢开工率仍季节性偏高,同时雅江万亿水电工程落地,后续基建投资增速可能受其提振;最后,房屋新开工面积增速有所改善但尚未确定性回升,房价增速也在低位修复阶段,地产投资增速8月可能继续仍偏弱。三是外需偏弱以及抢出口效应消退后8月出口增速可能有回落压力:首先,中美谈判仍在继续,8月关税不确定性较强,海外订货可能偏谨慎,抢出口效应可能减弱;其次,海外经济修复预期偏弱,美国6月制造业PMI仍处于收缩区间,同时关税叠加“大而美”税改法案的冲击加深了海外经济运行的不确定性,外需偏弱下出口增速可能承压。(2)8月工业企业盈利和全A盈利增速可能改善。一是工业企业盈利方面,若本轮“反内卷”政策正式落地实施,可能带动PPI增速回升,企业盈利修复预期可能上升。二是企业盈利上,中报业绩持续公布,全A中报盈利增速可能继续改善。中报预告来看,A股中报盈利增速回升趋势延续:截至2025/7/25,当前全部A股已披露盈利预告(1566家)运用整体法在可比口径下,同比增长44.42%,相比2024H1实际盈利同比的-3.32%显示盈利处于修复趋势中。

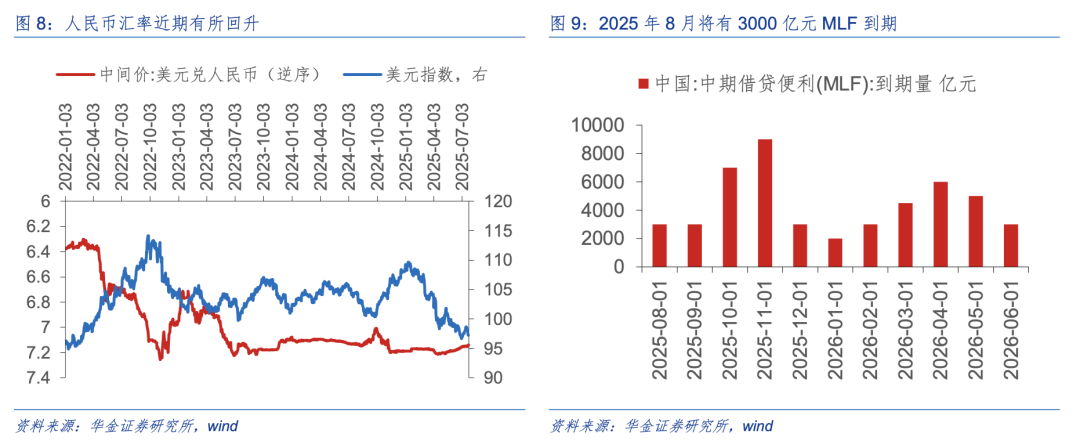

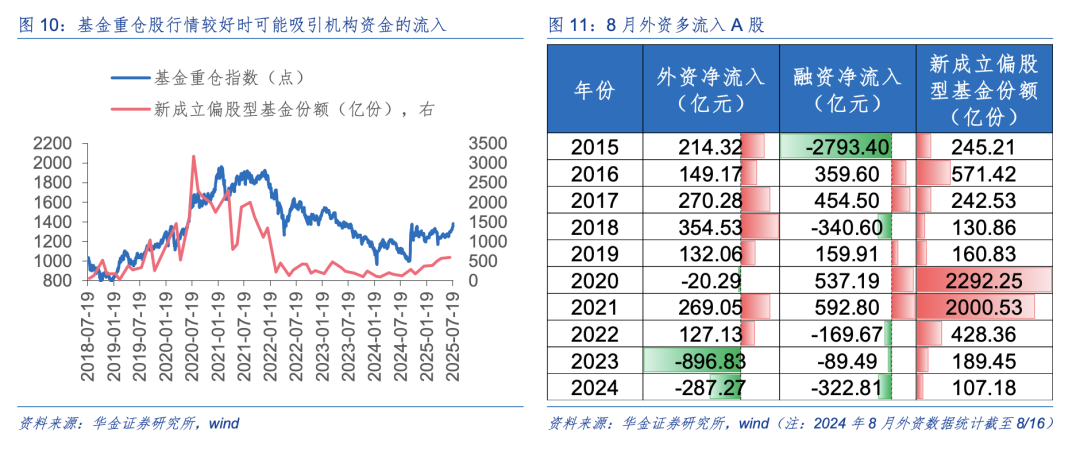

8月流动性可能维持宽松。(1)8月宏观流动性仍可能维持宽松。一是海外方面:首先,近期美联储召开历史上首次银行资本监管公开会议,表明监管重心转向支持增长,同时美国里士满联邦储备银行最新发布的制造业调查显示,第五联储辖区的制造业活动在七月份进一步恶化,综合制造业指数连续第五个月处于负值区间,显示需求继续下滑,同时制造业企业在人员招聘方面更加谨慎,美国经济和通胀缓慢回落的趋势短期可能持续,美联储9月降息仍是大概率;其次,美元指数受关税暂缓截止日期临近、政策不确定性等因素影响继续下滑,8月美元指数可能继续维持低位震荡,海外对国内宽松的掣肘有限。二是国内方面,7月18日央行通过公开市场操作投放流动性超过1.3万亿,同时8月国内将有3000亿元MLF到期,在保增长压力下央行有望进一步加大流动性投放力度。(2)8月股市资金可能加速流入。一是外资来看,2015至2024年的十年期间,外资净流入7次,净流入均值分别31.2亿元,在当前经济修复预期和人民币汇率升值下今年8月外资可能进一步加速流入A股。二是融资上,在反内卷政策和流动性宽松、中美缓和等因素推动下A股市场情绪明显回升,7月以来(截至7/24)融资净流入规模已超过900亿元,在政策和流动性继续宽松等因素推动下今年8月市场情绪可能维持高水平,融资有望进一步持续流入。三是新发基金来看,历史上机构重仓股表现与新发基金密切相关,2020和2021年全年偏股型新发基金每年成立规模均在2万亿份以上,而短期大金融、大盘成长等机构偏好的方向表现偏强,可能导致8月新发基金规模进一步上升。

二、八月行业配置:建议逢低配置周期和科技成长

(一)8月风格可能偏均衡,成长和周期可能相对占优

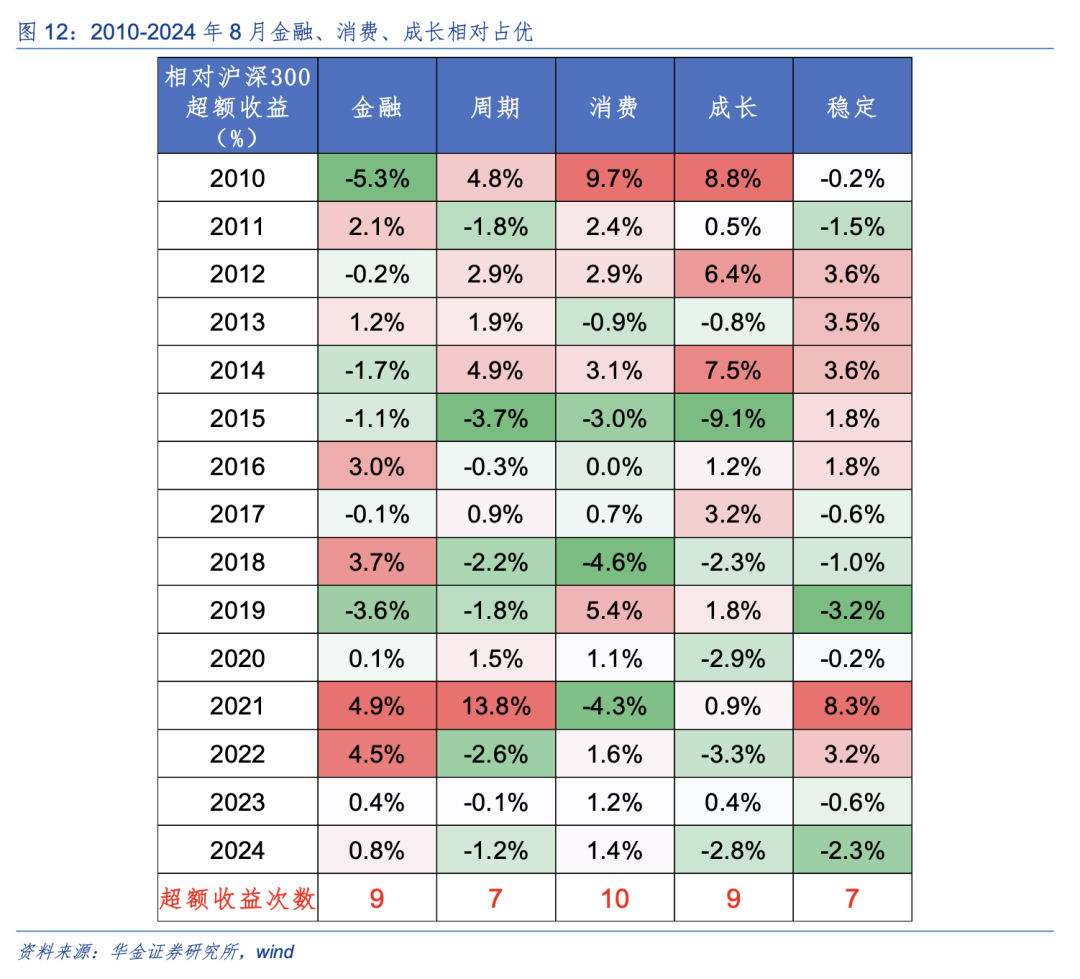

8月风格可能偏均衡,成长和周期风格可能相对占优。(1)复盘历史,8月金融、成长和消费风格相对占优:一是2010年以来15年中,金融有9年、成长有9年、消费有10年在8月相对沪深300有超额收益;二是8月金融占优主要受宏观政策积极、市场情绪偏弱等驱动,成长占优主要受产业趋势上行、政策支持、流动性宽松等因素驱动,消费风格占优主要受8月消费旺季和政策支持驱动:金融风格上,2018年由于逆周期调节政策、贸易摩擦加剧,2021年由于绿色金融政策、疫情反复,2022年由于退税减税降费、地缘政治冲突持续,金融由于具有稳定性而占优;成长风格上,2010年3G技术,2012年智能手机,2014年4G技术产业趋势上行,政府出台一系列支持科技创新相关政策,且当时流动性相对宽松下,成长风格8月表现占优;消费风格上,2010年由于推进家电、汽车下乡,2014年由于促进市场公平竞争政策、2019年由于促消费政策,叠加8月旺季下消费风格8月占优。(2)今年8月,成长、周期(包括大金融等)可能相对占优:首先,今年8月政策积极和流动性偏宽松且市场情绪偏积极,因此受益于科技创新政策和流动性宽松的科技成长、受益于反内卷政策的周期、受益于市场情绪回升的券商等可能相对偏强;其次,今年8月在反内卷政策实施下经济和盈利可能改善,因此受益于盈利预期回升的周期和消费可能相对偏强。

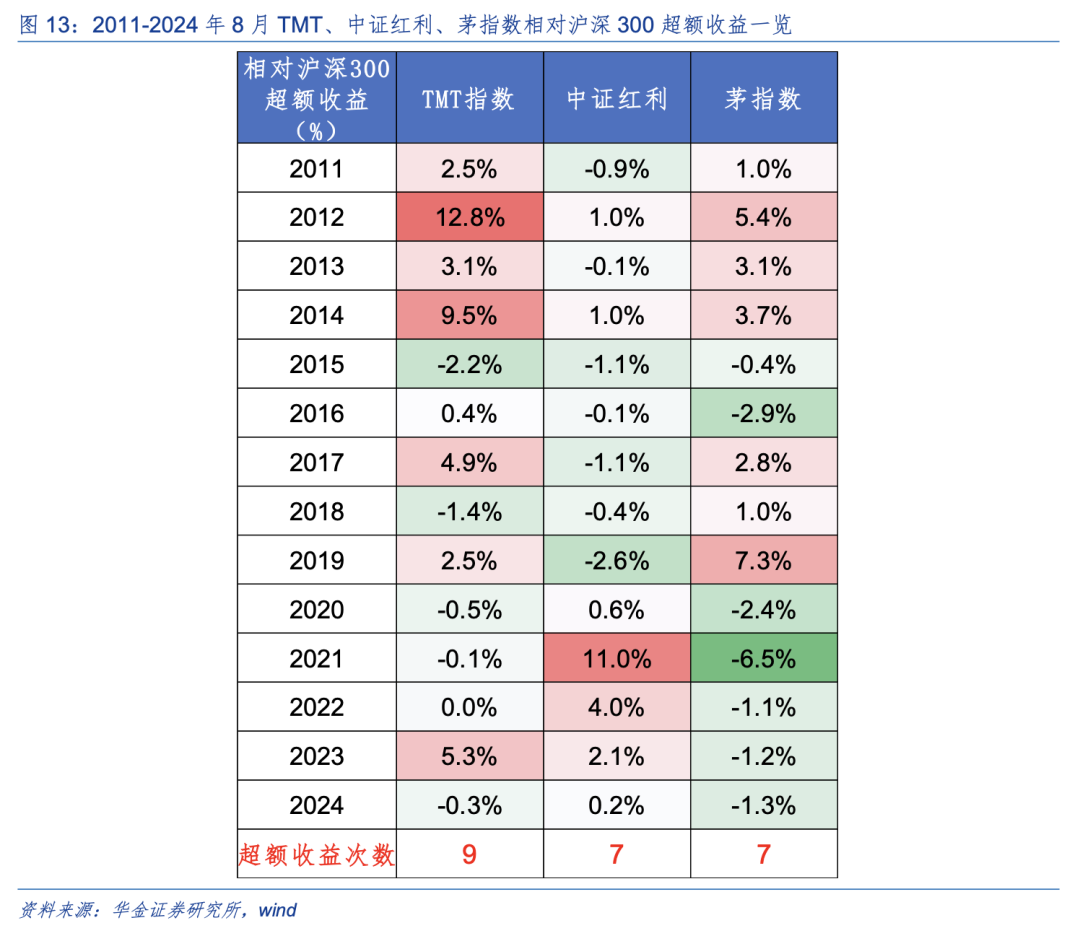

8月哑铃策略(科技+红利的配置)超额收益可能相对有限。一是复盘历史,首先,2011年以来的14年中TMT有9年、中证红利有7年、茅指数有7年相对沪深300有超额收益;其次,哑铃策略不占优(茅指数涨幅超过TMT和红利指数)时主要受经济和盈利预期改善、流动性宽松等因素驱动,如2013年8月经济企稳向好,出口、工业企业利润增速均回升,茅指数相对中证红利走强;2015年8月央行降息,流动性相对宽松,TMT和中证红利超额收益均为负;2019年8月核心资产大幅走强,茅指数超额收益达到7.3%,TMT超额收益较茅指数低4.8%且受红利拖累(超额收益为-2.6%),哑铃策略表现较弱。二是今年8月哑铃策略超额收益可能相对有限:首先,反内卷政策实施可能导致今年8月经济和盈利预期改善,核心资产表现可能相对占优;其次,在经济修复预期上升、人民币汇率升值背景下,国内流动性大概率维持宽松,叠加科技创新、军工、创新等支持政策和人工智能产业趋势上行,科技成长和部分核心资产表现可能相对占优。

(二)8月周期和科技成长可能相对占优

短期低估值蓝筹和成长可能相对占优。一是复盘历史,PPI同比增速回升后的三个月内(2000年以来PPI当月同比改善的拐点有8次,分别是2002年2月、2003年10月、2007年7月、2009年7月、2012年9月、2015年9月、2020年5月、2023年6月),政策导向和高景气的行业占优:首先,政策支持的行业相对占优,如2002/2-2002/4的军工和房地产,2009/7-2009/9的汽车、2012/9-2012/11的房地产和家电,2023/6-2023/8的房地产、汽车和家电;其次,高景气的行业相对占优。如2002/2-2002/4的美容护理,2003/10-2003/12的钢铁、煤炭和有色金属,2007/7-2007/9的煤炭、有色和非银,2009/7-2009/9的美容护理和医药,2012/9-2012/11的汽车,2015/9-2015/11的计算机和电子,2020/5-2020/7的社服、医药和美容护理。二是当前来看,低估值蓝筹和科技成长可能相对占优:首先,政策支持的行业相对占优,当前政策支持的行业主要集中在科技成长和“反内卷”相关的电力设备、汽车、钢铁、煤炭、化工、农林牧渔等周期行业上;其次,当前景气度向上的行业主要集中在人工智能和机器人相关的TMT、机械等科技行业以及有色金属、化工等涨价相关的周期行业上。

(三)日历效应上,8月周期和消费表现相对占优

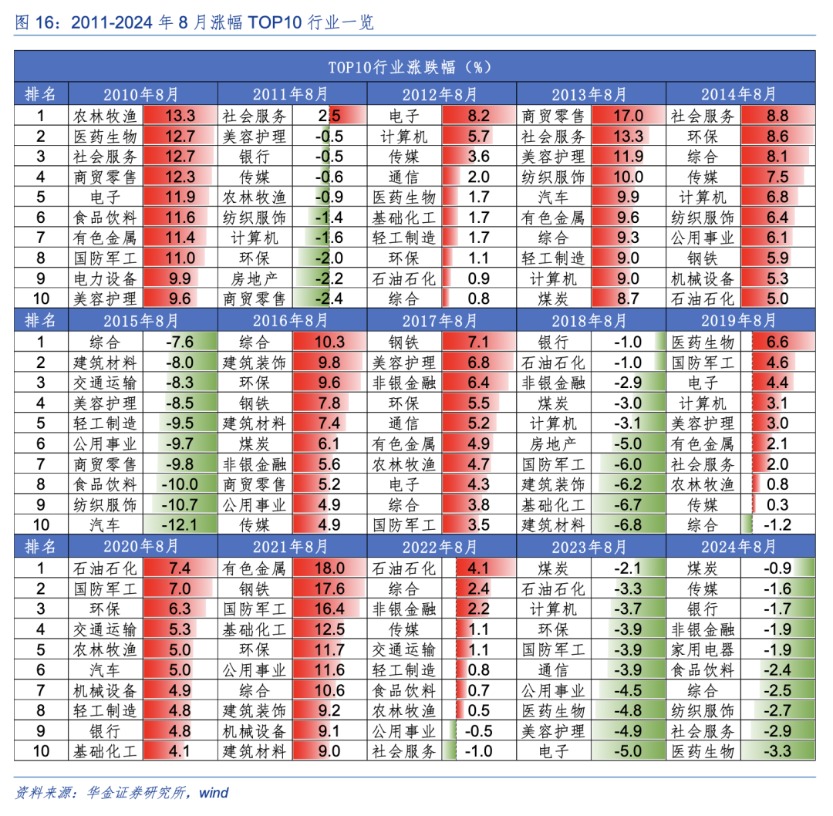

日历效应上,8月周期和消费表现相对占优。2010年以来的15年中,8月涨幅第一的有8次周期(包括农林牧渔和银行)(2010、2017、2018、2020、2021、2022、2023、2024)、4次消费(包括医药)(2011、2013、2014、2019)、1次电子(2012)。

(四)传媒、建材、农林牧渔等已披露可比口径下中报增速较高

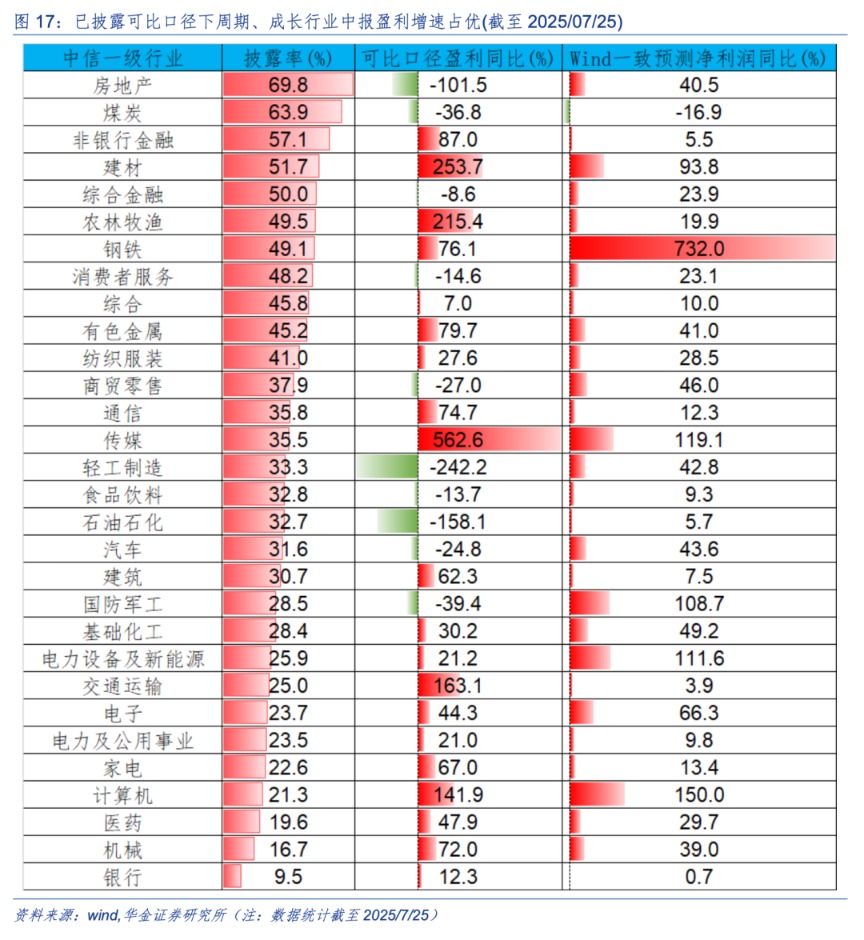

已披露可比口径下,传媒、建材、农林牧渔、交运和计算机中报盈利增速占优。截至2025/07/25,我们使用整体法对A股各行业2025H1已披露业绩预告的公司(取盈利上下限均值)对比2024H1进行测算,统计后我们发现:一是排名前五名的行业为传媒、建材、农林牧渔、交通运输和计算机,增长率分别为562.6%、253.7%、215.4%、163.1%、141.9%;二是排名后五名的行业为轻工制造、石油石化、房地产、国防军工和煤炭,分为-242.2%、-158.1%、-101.5%、-39.4%、-36.8%。

(五)8月建议逢低配置周期和科技成长

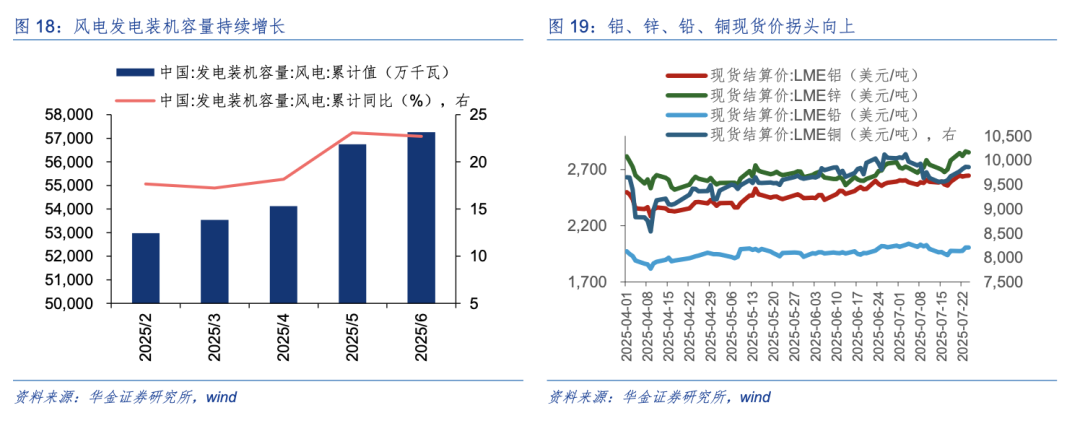

8月建议均衡配置受益于反内卷政策和盈利预期可能改善的电新、有色金属、快递、化工、大金融等行业。(1)电新:一是风电发电装机容量持续增长,6月发电装机容量累计值为57260万千瓦,累计同比增长22.7%;二是7月16日,国务院常务会议明确提出要着眼于推动新能源汽车产业高质量发展,切实规范新能源汽车产业竞争秩序,7月17日,中央第四指导组对“综合整治新能源汽车行业非理性竞争问题”进行专题调研座谈。(2)有色金属:一是铝、锌、铅、铜现货价自7月15日以来均呈上涨趋势;二是7月22日,中国有色金属工业协会召开座谈会,工信部原材料工业司肯定行业上半年成绩,强调支持产能置换、资源保障等工作。(3)快递:国家邮政局会议上强调,按照“五统一、一开放”基本要求,进一步加强行业监管,完善邮政快递领域市场制度规则,旗帜鲜明反对“内卷式”竞争。(4)化工: 6-7月,万凯新材、逸盛石化、华润材料等多家企业规划减产,预计共减产约256万吨。(5)大金融: 7月23日,人民银行为维护银行体系流动性合理充裕,以利率招标方式开展1505亿元7天期逆回购操作,中标利率1.40%,有效对冲市场资金到期压力,稳定短期资金面。

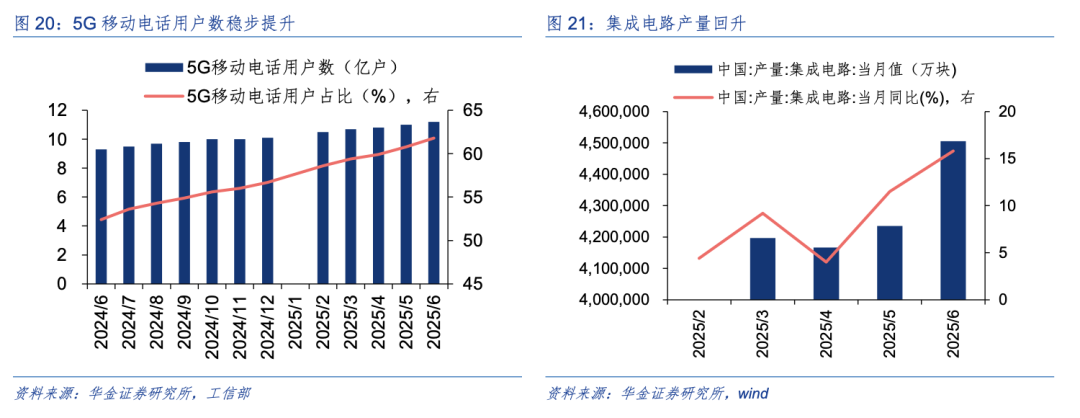

8月建议继续均衡配置政策和产业趋势向上的计算机(AI应用)、电子(消费电子、半导体)、传媒(AI应用、游戏)、通信(算力)、军工、机器人、创新药等。(1)计算机:一是今年8月,OpenAI将正式发布下一代大模型GPT-5,开源模型也即将上线,赶在GPT-5前夕,是一款类似o3 mini的开源语言模型;二是7月25-27日,第二届中国计算机学会分布式计算大会在兰州举行,主题为“算力网:新质生产力背景下的分布式系统”。会议设置12场主旨报告及23场技术论坛,吸引1200余名专家学者参会。(2)电子:一是中国集成电路产量在六月达到450.6亿块,同比增长15.8%;二是7月22日,XREAL One Pro AR眼镜在京东、天猫平台开启预售,首日预约量超2.6万人,该产品以“佩戴无感,体验超感”为核心,推动AR技术从极客圈层向大众消费市场渗透,引领消费电子升级趋势。(3)传媒:7月23日,BIRTV2025在北京举办,以“全媒体超高清强智能”为主题,吸引全球500余家展商参展,中央广播电视总台发布央视听媒体大模型2.0及超高清NVI融媒体制作平台,推动传媒行业技术革新。(4)通信:一是截止6月末,5G移动电话用户达11.18亿户,占移动电话用户的61.8%,移动电话用户数同比增长20.4%;二是2025中国联通合作伙伴大会在上海举行,在大会期间,中国联通发布多项技术成果、行动计划和最新赋能产品,与合作伙伴并肩前行,共绘发展图景。(5)军工:7月21日,在中国兵器工业集团举办的军贸陆域无人与反无人作战体系主题开放日上,其最新研制的激光反无系统与异构集群无人机编队首次公开进行实装动态演示,带来一场充满未来感的实战对抗。(6)机器人:7月22日,智元机器人官网正式上架智元D1 Ultra,专为特种及行业应用设计,最高奔跑速度3.7m/s,支持16cm楼梯连续攀爬,定位为“行业级小型四足机器人标杆”。(7)创新药:征祥医药与济川药业共同宣布1类创新药济可舒(玛硒洛沙韦片)正式获得中国国家药品监督管理局批准上市,适用于成人单纯性流感患者的治疗。

三、风险提示

1.历史经验未来不一定适用:文中相关复盘具有历史局限性,不同时期的市场条件、行业趋势和全球经济环境的变化会对投资产生不同的影响,过去的表现仅供参考。

2.政策超预期变化:经济政策受宏观环境、突发事件、国际关系的影响可能超预期或者不及预期,从而影响当下分析框架下的投资决策。

3.经济修复不及预期:受外部干扰、贸易争端、自然灾害或其他不可预测的因素,经济修复进程可能有所波动,从而影响当下分析框架下的投资决策。

(文章来源:华金证券)

文章来源于网络,不代表澐甲财经立场,版权归原发布者所有https://789877.com/8464/