摘要

事件:7月25日,财政部公布 2025 年上半年财政收支情况。上半年,全国一般公共预算收入115566亿元,同比下降0.3%;全国一般公共预算支出141271亿元,同比增长3.4%。

点评:上半年财政支出明显前置提速,下半年财政支出能否维持较高增速仍需跟踪

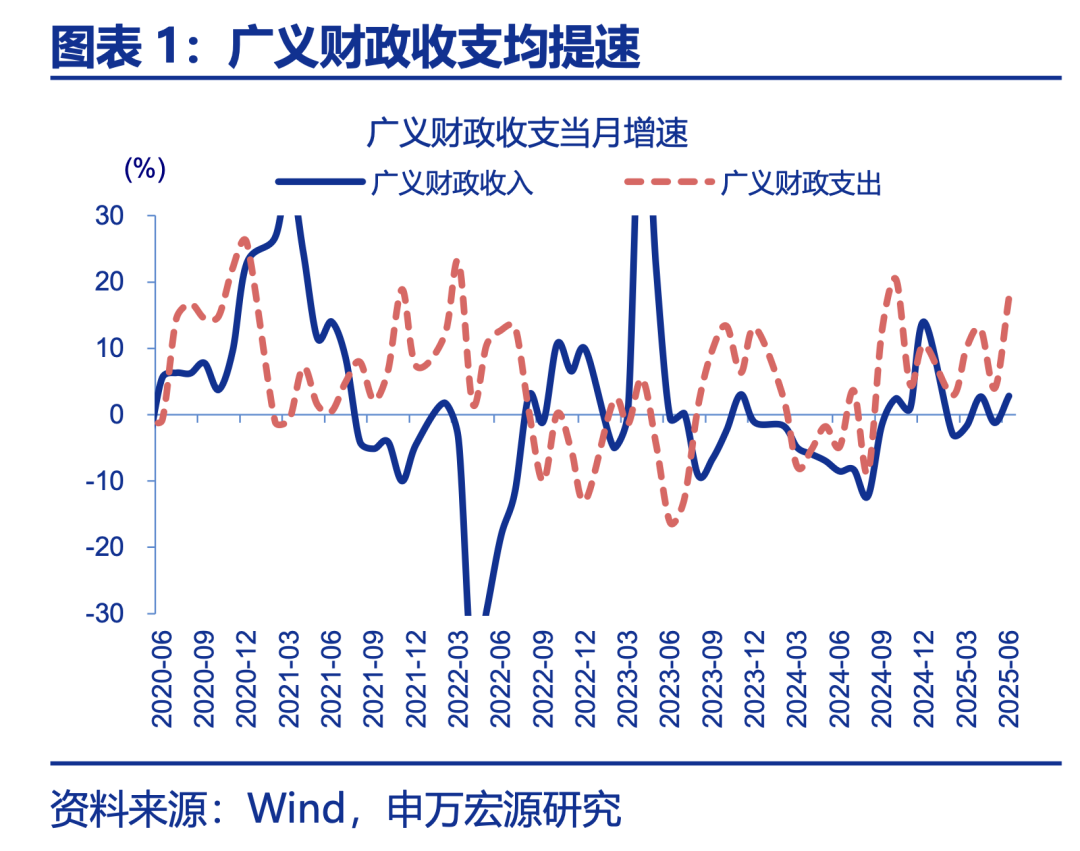

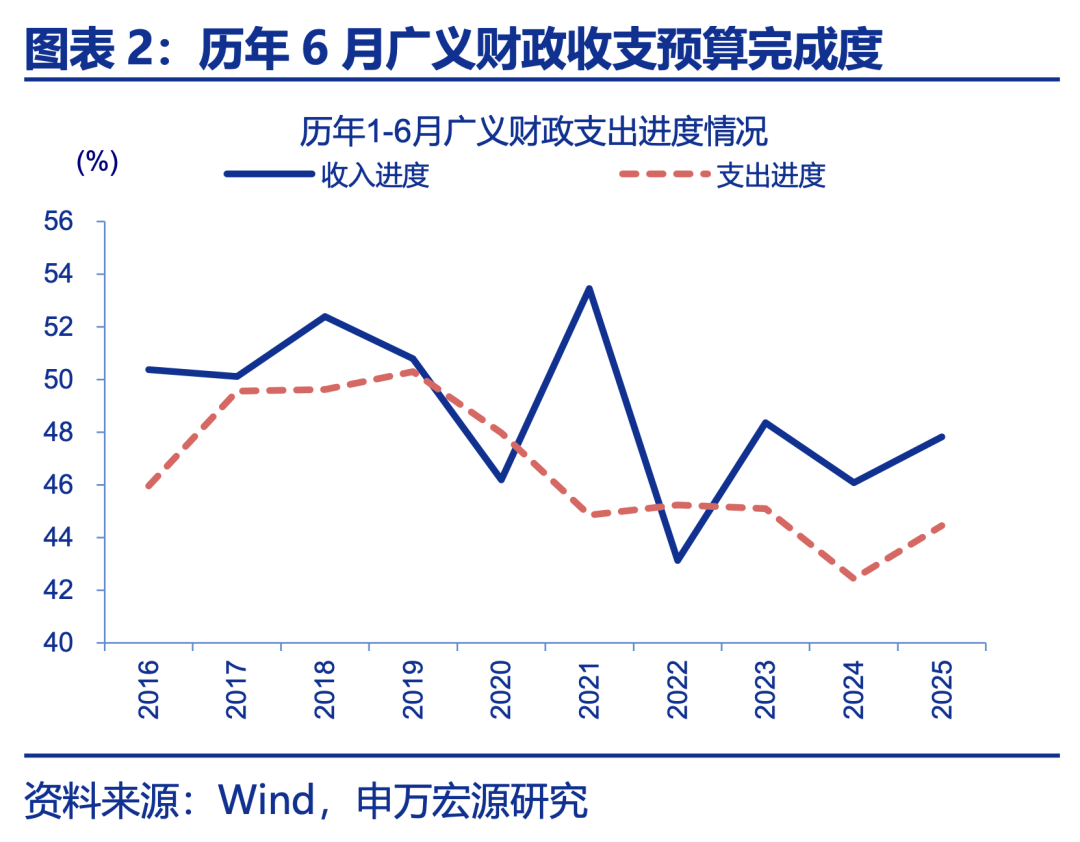

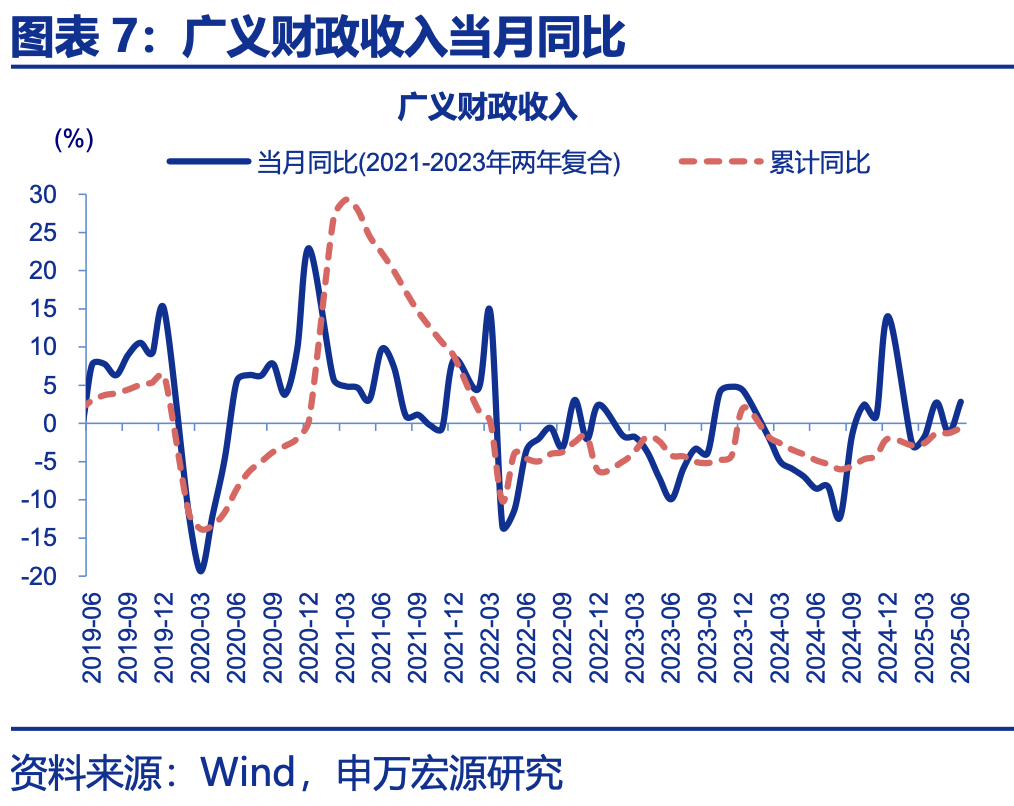

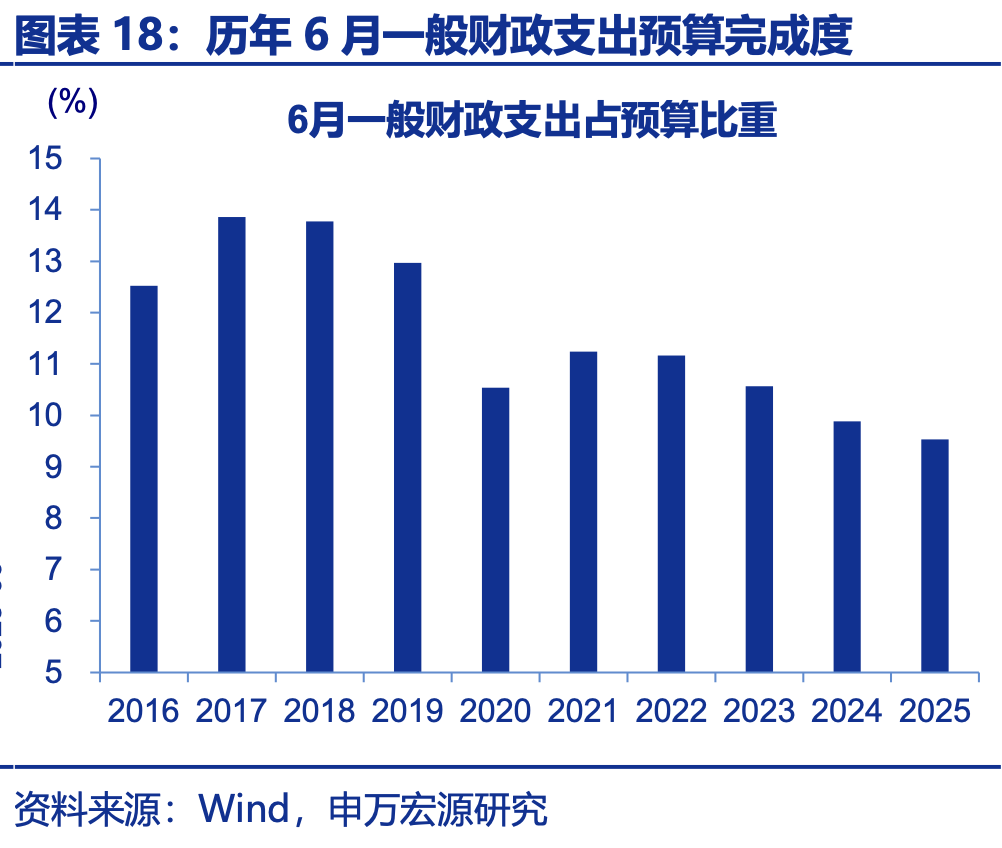

广义财政收支增速均有提升,上半年预算完成度明显高于 2024 年同期平均。2025年6月,广义财政收入同比 2.8%,广义财政支出同比17.6%,分别较5月同比提升4、13.6个百分点;从预算完成度看,前6月广义财政收入预算完成47.8%,高于过去五年平均47.4%;广义财政支出预算完成44.4%,略低于过去五年平均 45.1%。

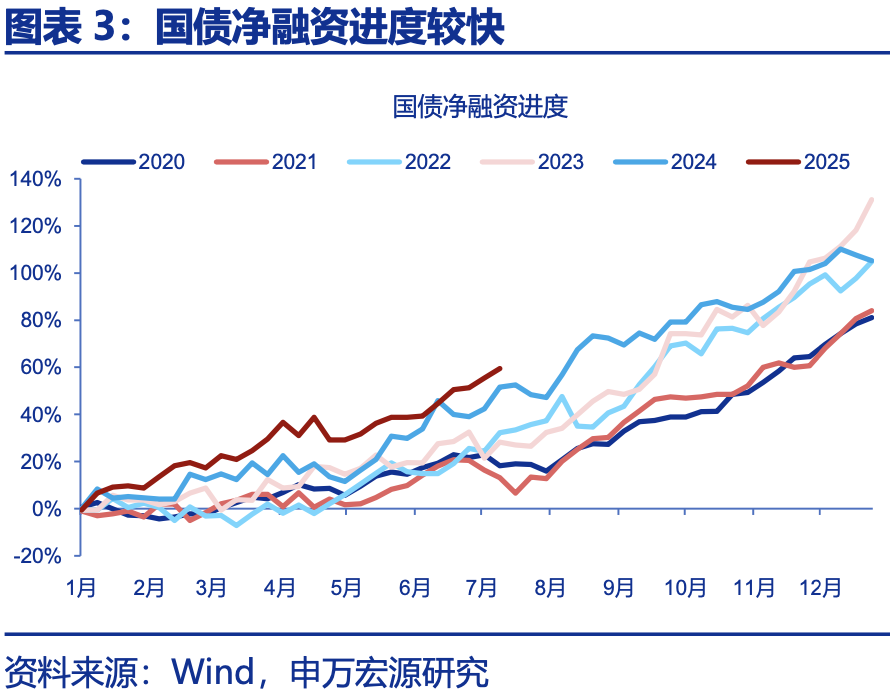

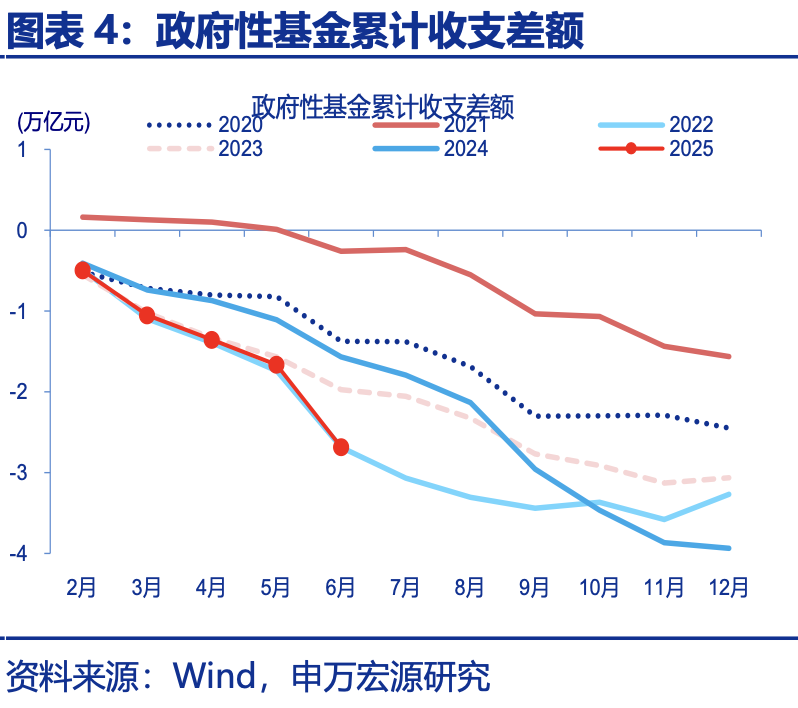

广义财政支出延续提速,或主因政府债务融资支撑。2025年6月,广义财政收支差达-5.3万亿元,处于过往同期最高水平;其中,一般财政收支差-2.6 万亿元,政府性基金收支差-2.7万亿元,或指向国债、特别国债等资金对广义财政支持形成有效支撑。截至7月13日,国债净融资额约2.9亿元,发行进度59.4%,明显高于2024年同期的51.6%。

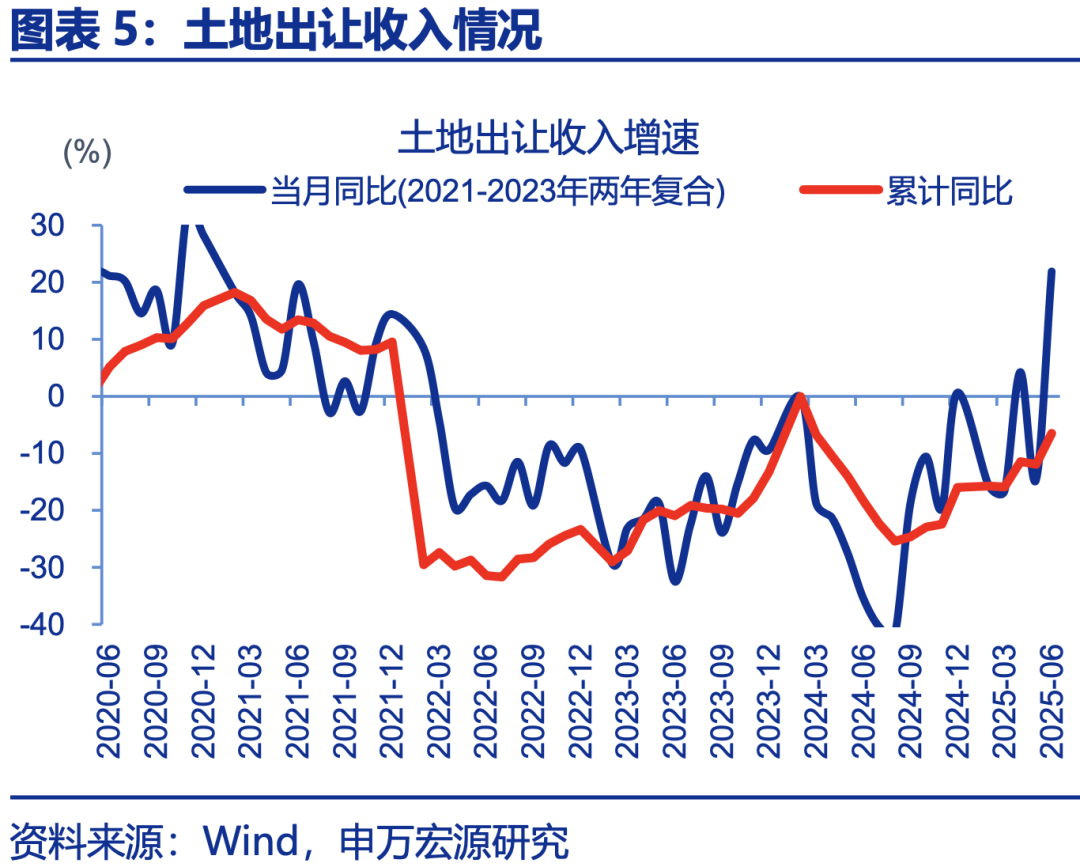

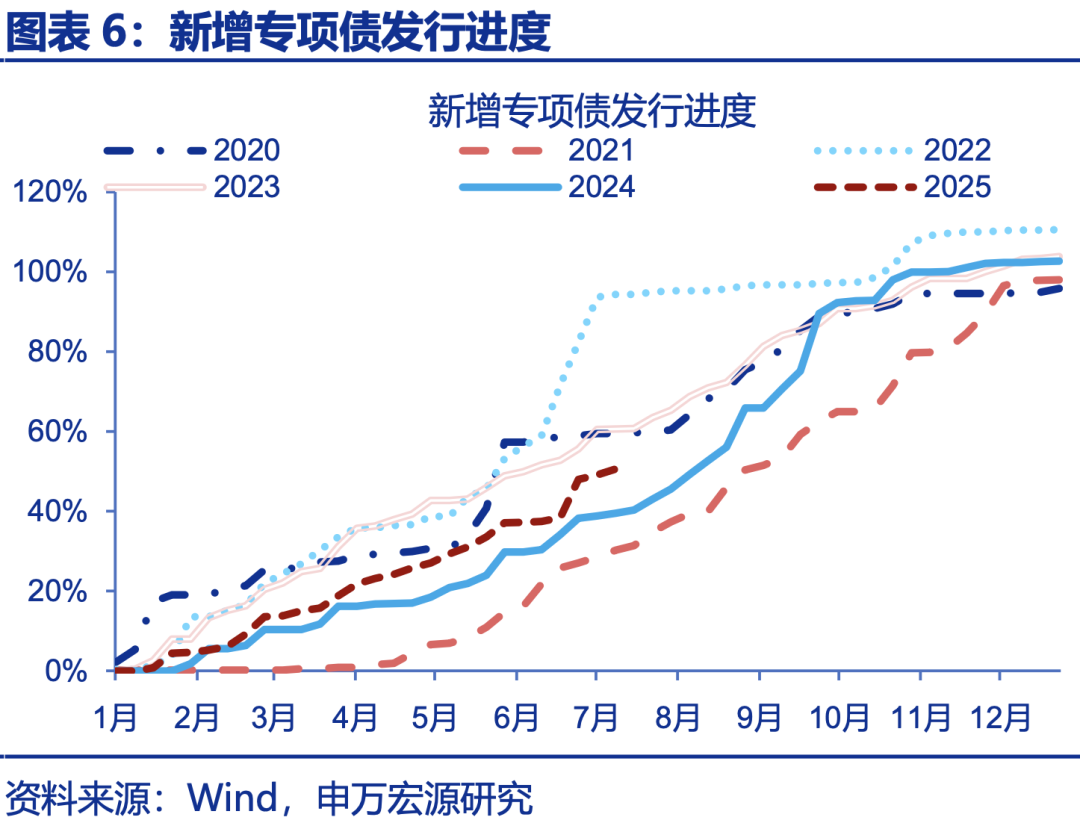

新增专项债发行进度依然偏慢,后续仍有提速空间。6 月,地方国有土地出让收入当月同比22%,较5月增速明显提升。往后看,地产销售增速仍处低迷态势,土地出让收入能否持续修复仍需跟踪。同时,新增专项债发行仍有提速空间。截至7月13日,新增专项债发行规模2.2万亿元,发行进度50.6%,明显低于2022年和2023年同期的94.4%、60.7%。

上半年财政支出节奏明显前置,后续财政较高支出增速能否维持仍需跟踪。上半年,政府债务发行前置对广义财政支出形成支撑,使其累计增速高达8.9%。下半年,财政支出能否维持高增速,一方面取决于税收收入及土地出让收入修复态势能否延续;另一方面关注增量资金“续力”的可能,“准财政”的政策性金融工具相对灵活或落地较快。

常规跟踪:广义财政收支增速延续提升,上半年收支预算完成度高于2024年同期

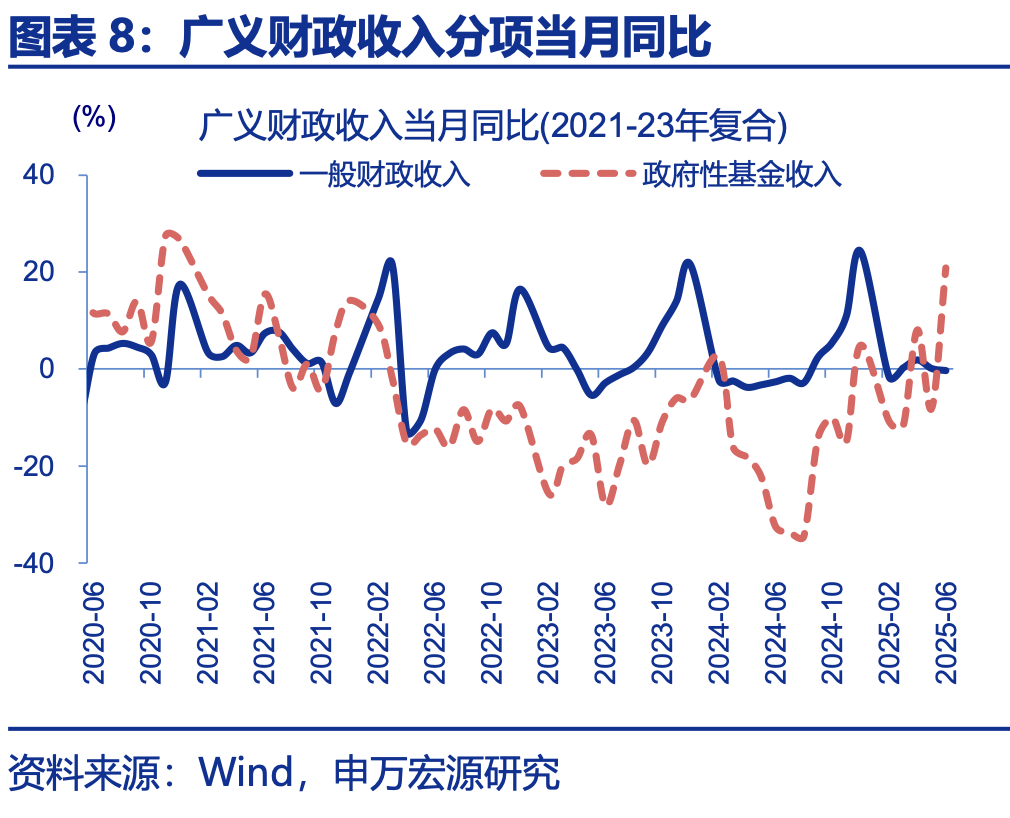

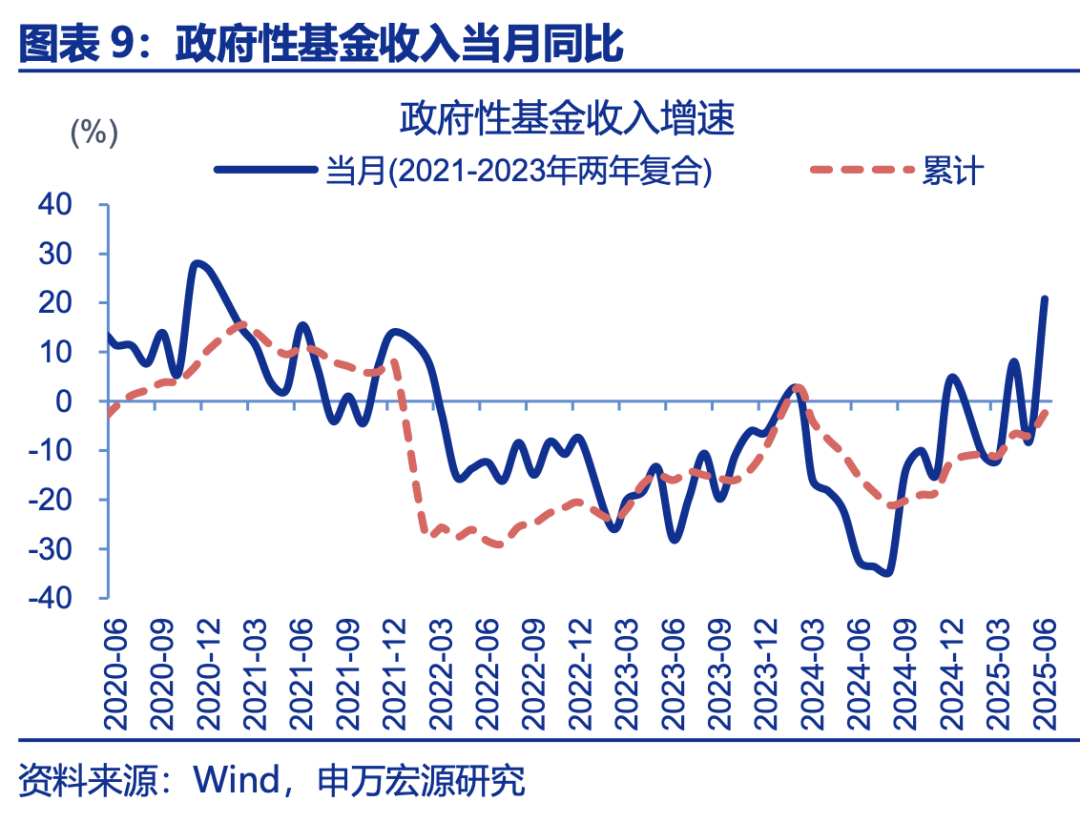

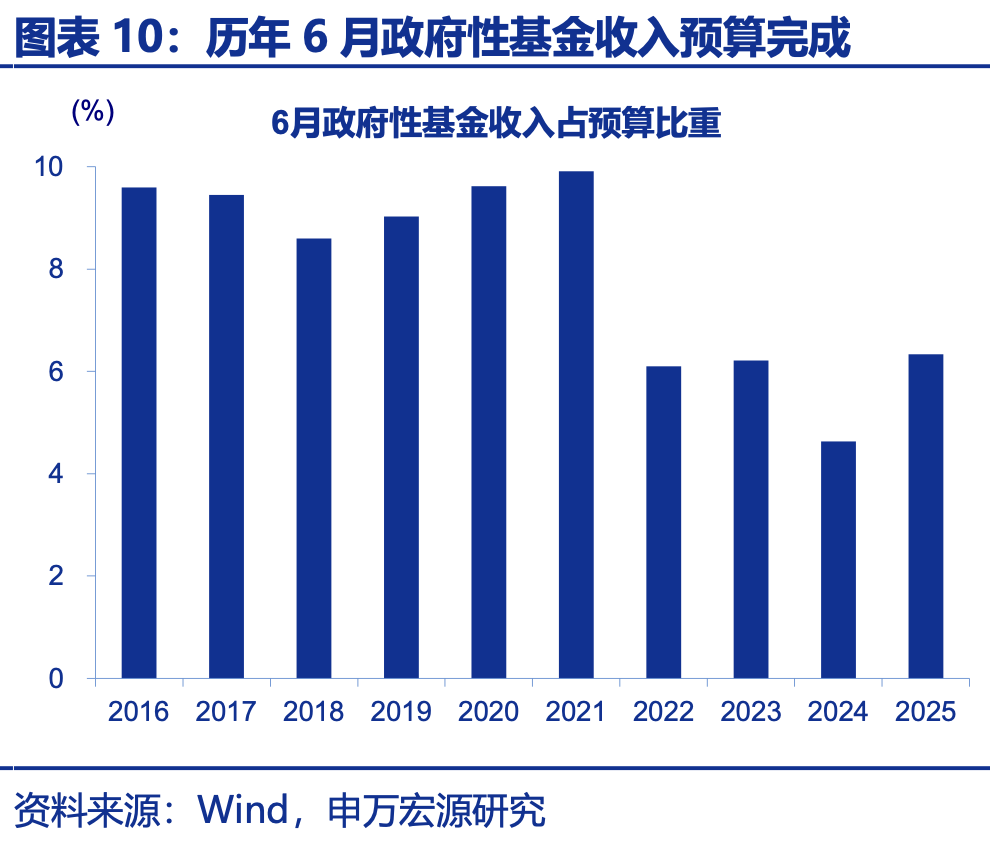

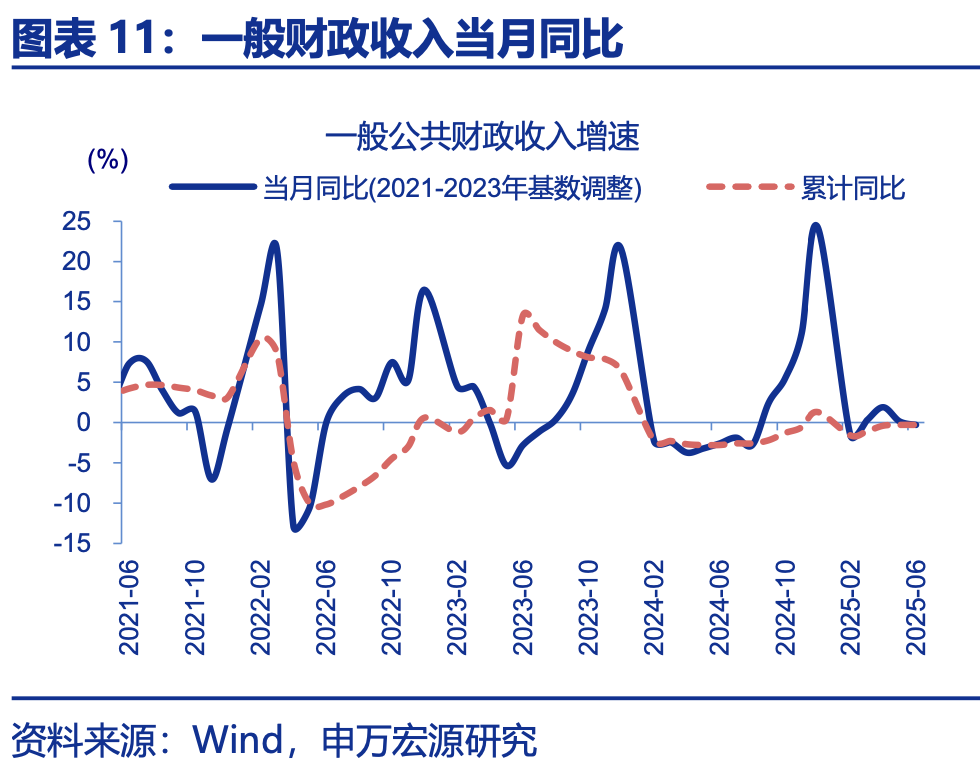

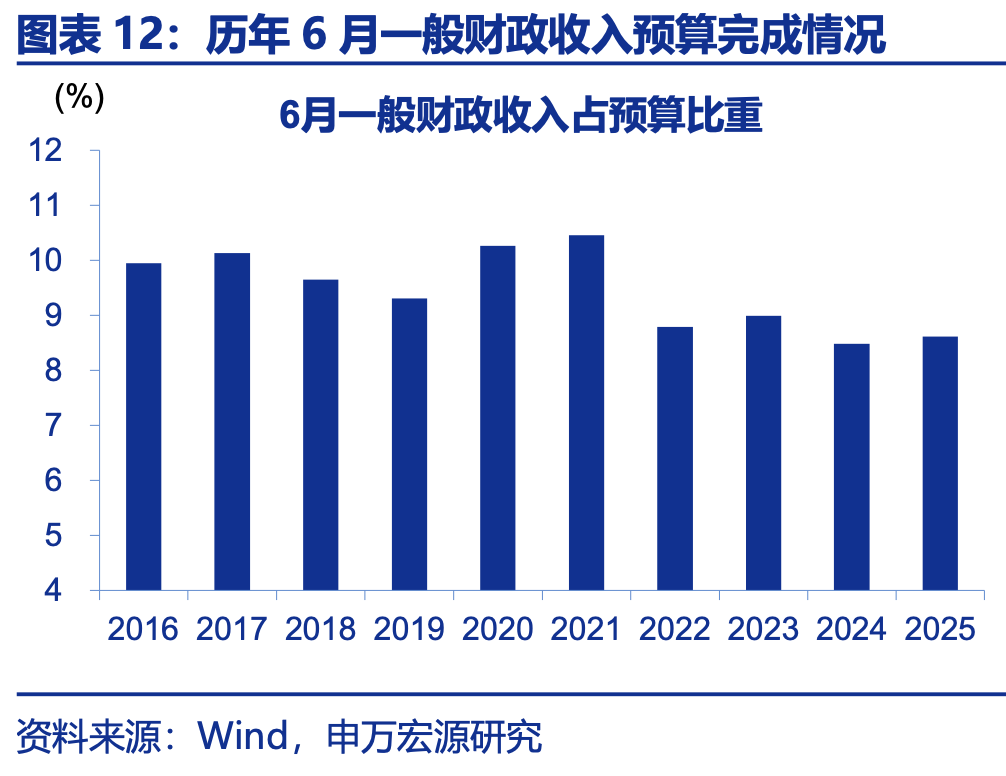

政府性基金收入明显改善,推动广义财政收入回暖。2025年6月广义财政收入同比2.8%,较5月同比增长4个百分点;其中,政府性基金收入同比20.8%,较5 月增速增长29个百分点;一般财政收入同比-0.3%。从预算完成度看,2025年6月广义财政收入预算完成8.1%,高于2024年同期的7.6%,略低于过去五年平均的8.7%。

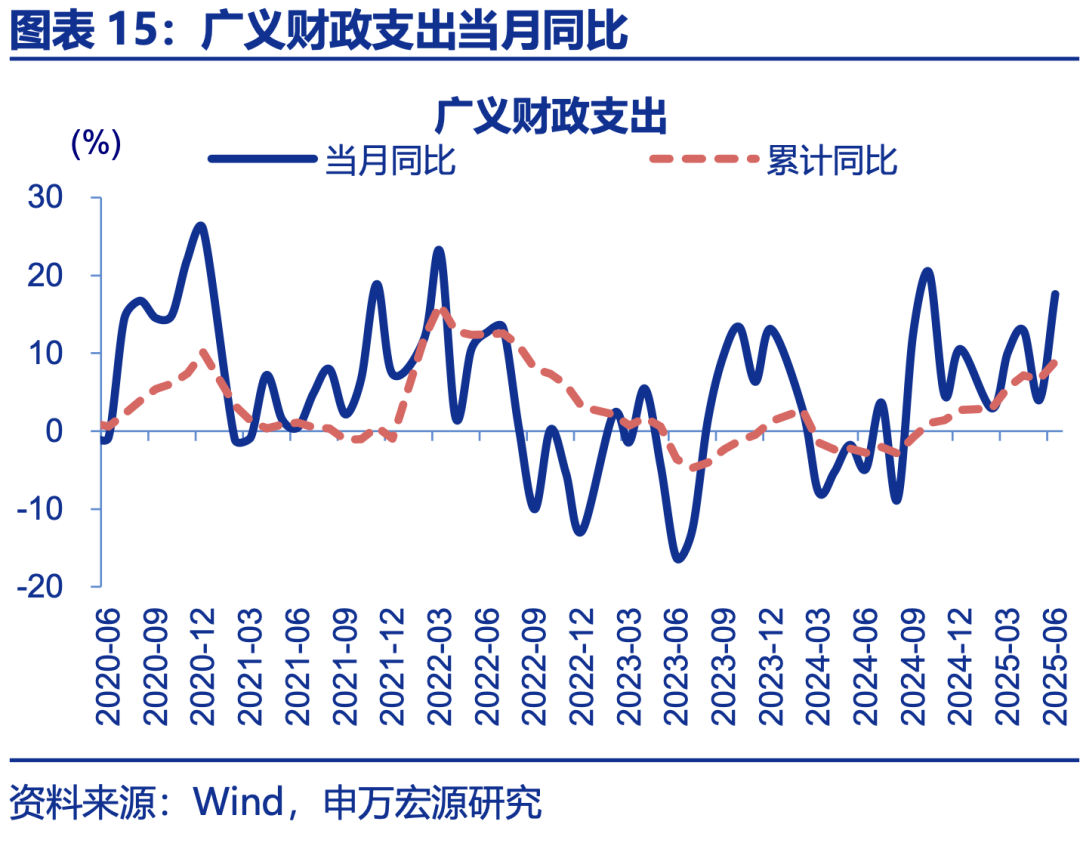

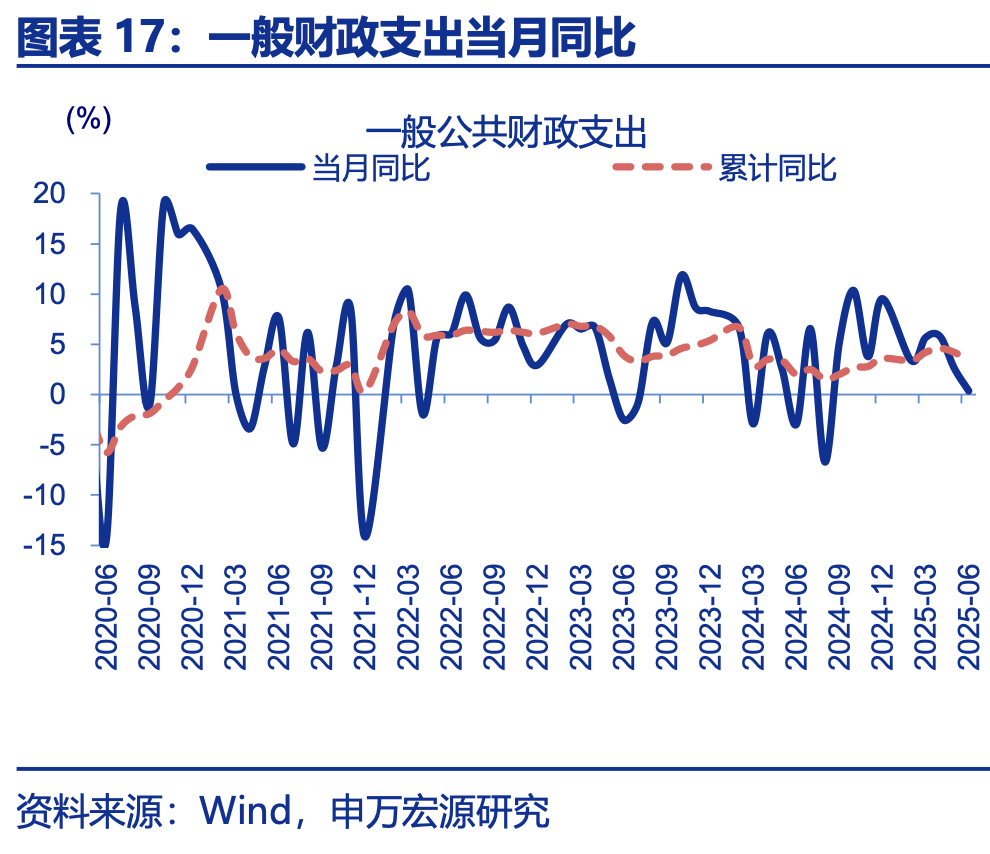

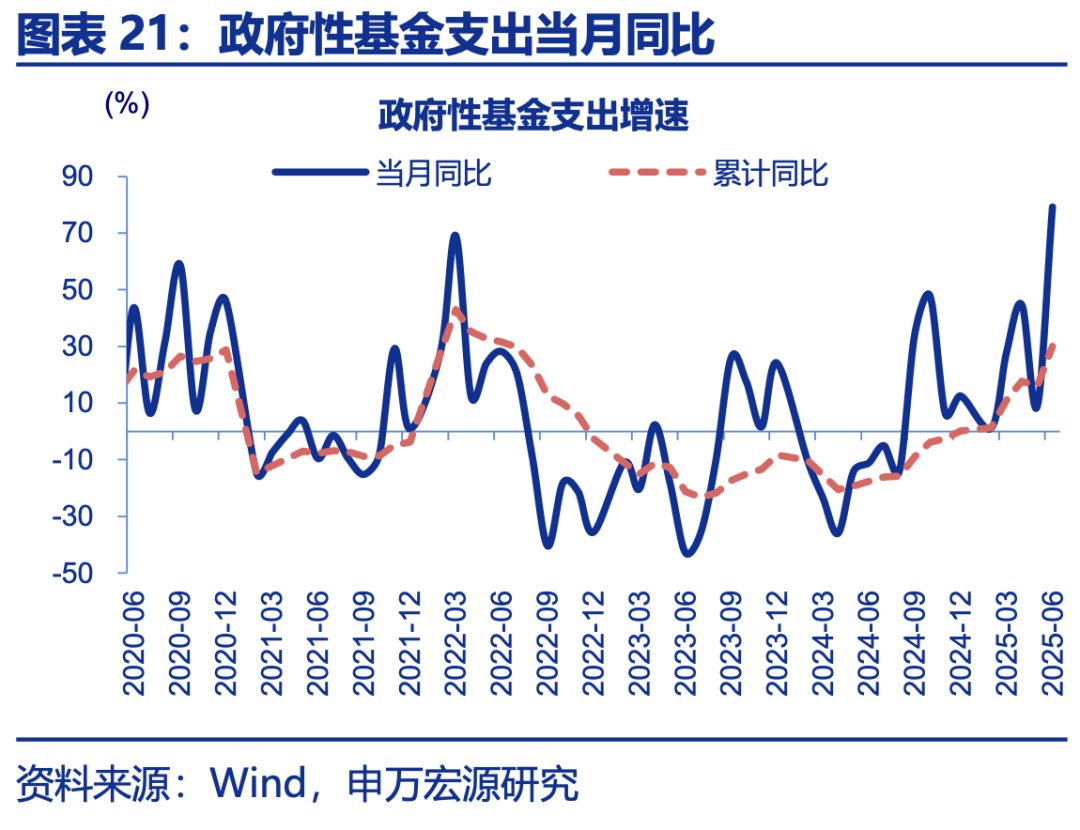

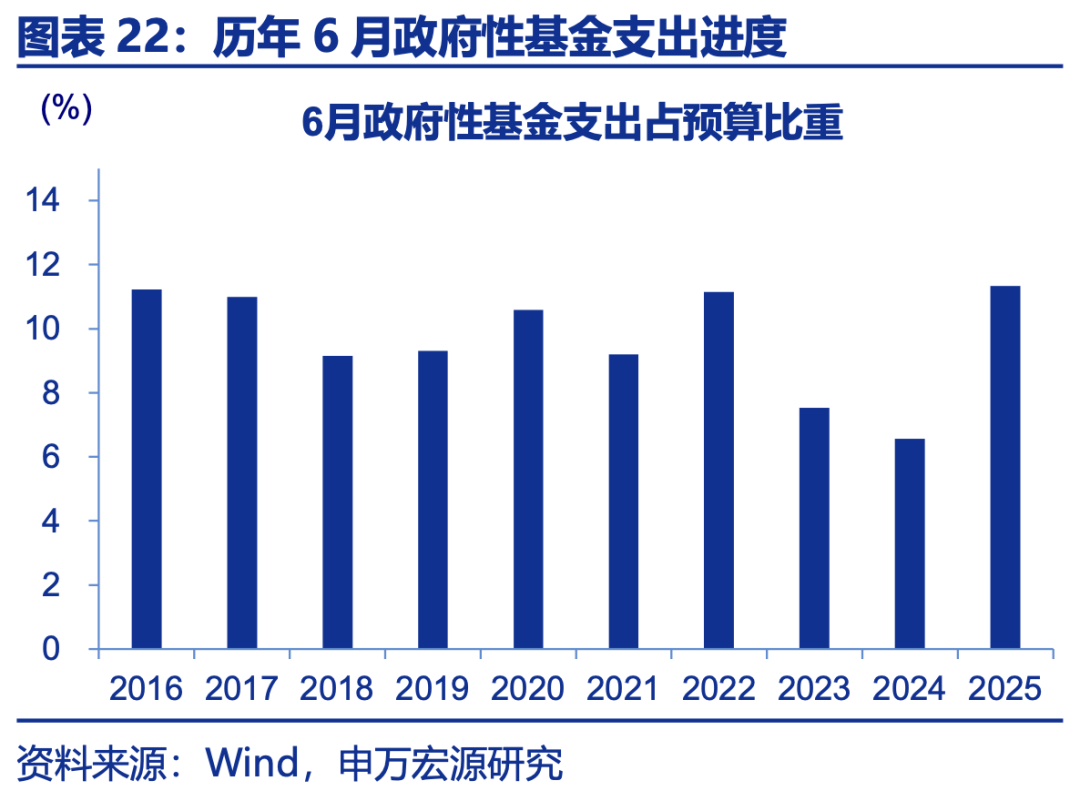

政府性基金支出大幅提速,推动广义财政支出延续加快。2025年6月,广义财政支出同比17.6%,较5月增速提升13.6 个百分点;一般财政支出同比0.4%,较5月回落2.3个百分点;政府性基金支出同比 79.2%,较5月支出增速提升超70个百分点。2025年 6月广义财政支出预算完成10.1%,低于过去五年平均支出进度11.2%。

风险提示

政策变化超预期,经济变化超预期。

报告正文

事件:7月25日,财政部公布 2025 年上半年财政收支情况。上半年,全国一般公共预算收入115566亿元,同比下降 0.3%;全国一般公共预算支出141271亿元,同比增长 3.4%。

一、财政加力仍有空间

广义财政收支增速均有提升,上半年预算完成度明显高于2024年同期平均。2025年6月,广义财政收入同比2.8%,广义财政支出同比17.6%,分别较 5 月同比提升 4、13.6个百分点;从预算完成度看,前6月广义财政收入预算完成47.8%,高于过去五年平均 47.4%;广义财政支出预算完成 44.4%,略低于过去五年平均45.1%。

广义财政支出延续提速,或主因政府债务融资支撑。2025年6月,广义财政收支差达-5.3万亿元,处于过往同期最高水平;其中,一般财政收支差-2.6万亿元,政府性基金收支差-2.7万亿元,或指向国债、特别国债等资金对广义财政支持形成有效支撑。当前,政府新增债务发行进度看,当前国债净融资发行进度明显快于过往。截至7月13日,国债净融资额约2.9亿元,发行进度59.4%,明显高于2024年同期的51.6%。

新增专项债发行进度依然偏慢,后续仍有提速空间。6月,地方国有土地出让收入当月同比22%,较5月增速明显提升。往后看,地产销售增速仍处低迷态势,土地出让收入能否持续修复仍需跟踪。新增专项债发行进度仍有提速空间。截至7月13日,新增专项债发行规模2.2万亿元,发行进度50.6%,低于2022年和 2023年同期的 94.4%、60.7%。

上半年财政支出节奏明显前置,后续财政较高支出增速能否维持仍需跟踪。上半年,国债、特别国债等政府债务发行前置对广义财政支出形成有效支撑,使其累计增速高达 8.9%。展望下半年,财政支出能否维持较高增速仍需跟踪,一方面取决于税收收入及土地出让收入修复态势能否延续;另一方面关注增量资金“续力”的可能,“准财政” 的政策性金融工具相对灵活或落地较快, 可密切关注政金债、PSL等融资情况。

二、常规跟踪:广义财政收支均提速

政府性基金收入明显改善,推动广义财政收入回暖。2025年6月广义财政收入同比2.8%,较5月同比增长4个百分点;其中,政府性基金收入同比20.8%,一般财政收入同比-0.3%。从预算完成度看,2025年6月广义财政收入预算完成8.1%,高于2024年同期的 7.6%,略低于过去五年平均的 8.7%。

土地出让收入修复,带动政府性基金收入回暖。2025年6月,政府性基金收入同比20.8%,较5月增速提升29个百分点;其中,地方国有土地出让收入同比 22%,较5月增速增长37个百分点。2025年6月政府性基金收入预算完成度为6.3%,高于2024年同期的 4.6%和但低于过去五年同期平均 7.3%。

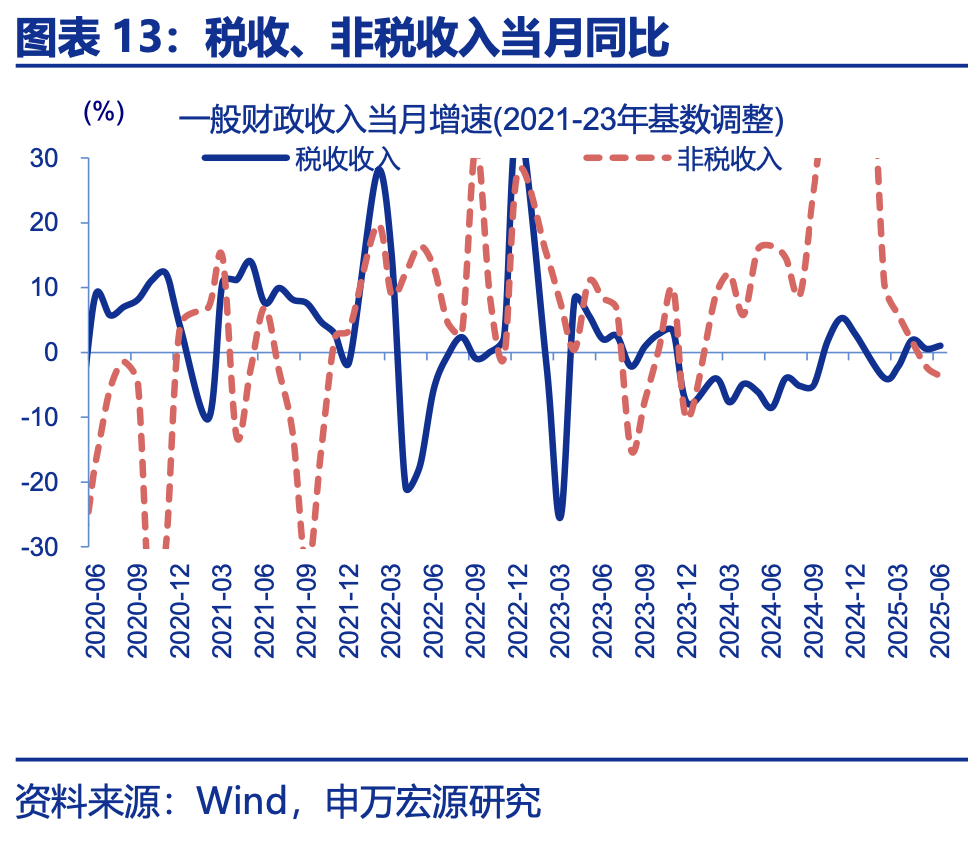

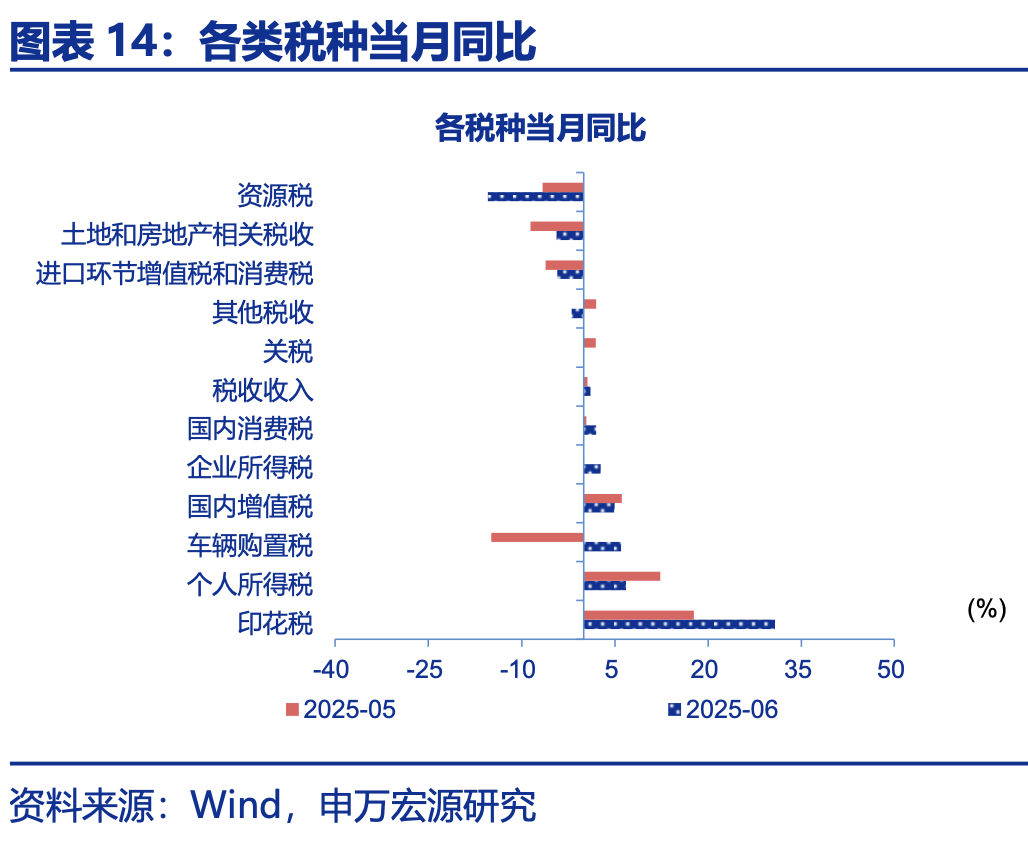

非税收入持续低迷,拖累一般财政收入增速小幅下滑。2025年6月,一般财政收入同比-0.3%,较5月增速下降0.4个百分点;非税收入回落,6 月同比-3.7%、较 5月回落1.5个百分点;税收收入继续修复,6月同比 1%,较5月提升0.5个百分点。其中,印花税延续高增速,6月同比30.7%;车辆购置税同比大幅改善,较5 月提升超20个百分点;土地和房地产相关税收降幅收窄,6月同比-4.4%。 2025年6月一般财政收入预算完成8.6%,略高于2024年同期的8.5%, 低于过去五年同期平均的9.4%。

政府性基金支出大幅提速,推动广义财政支出延续加快。2025年6月,广义财政支出同比17.6%,较5月增速提升13.6个百分点;一般财政支出同比0.4%,较5月回落2.3个百分点;政府性基金支出同比79.2%,较5月支出增速提升超70个百分点。2025年6月广义财政支出预算完成10.1%,低于过去五年平均支出进度11.2%。

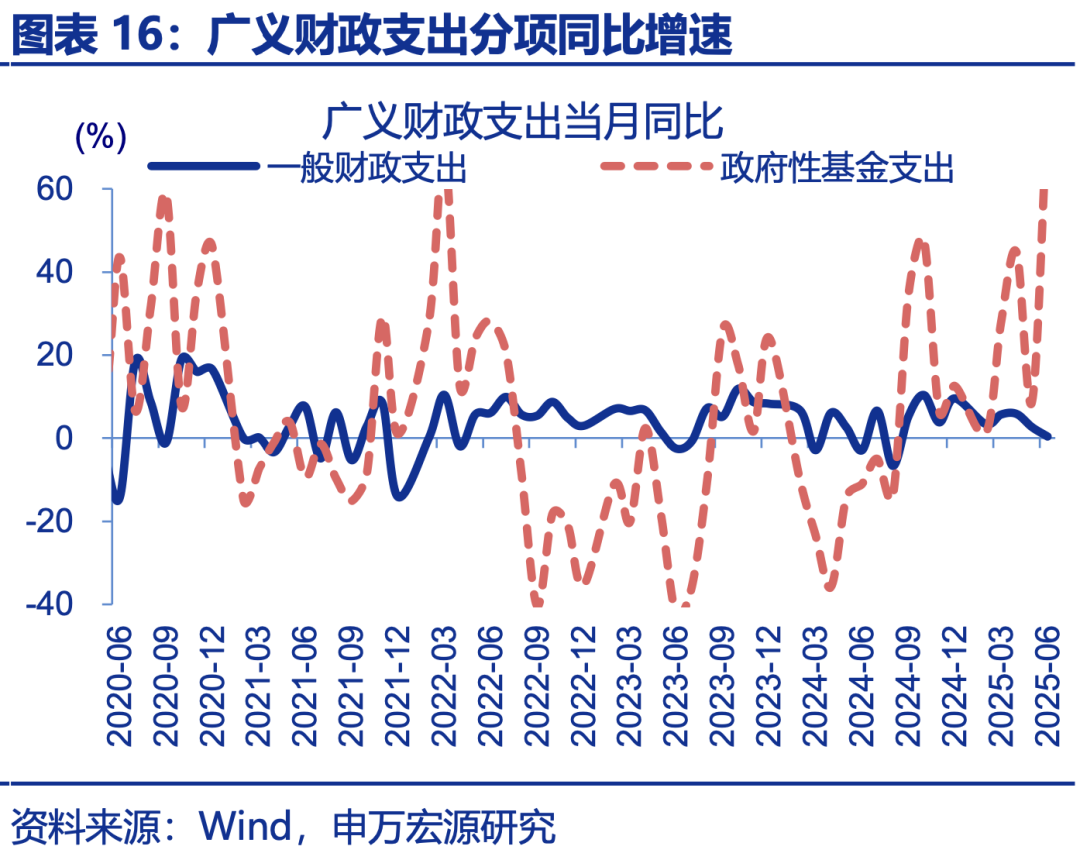

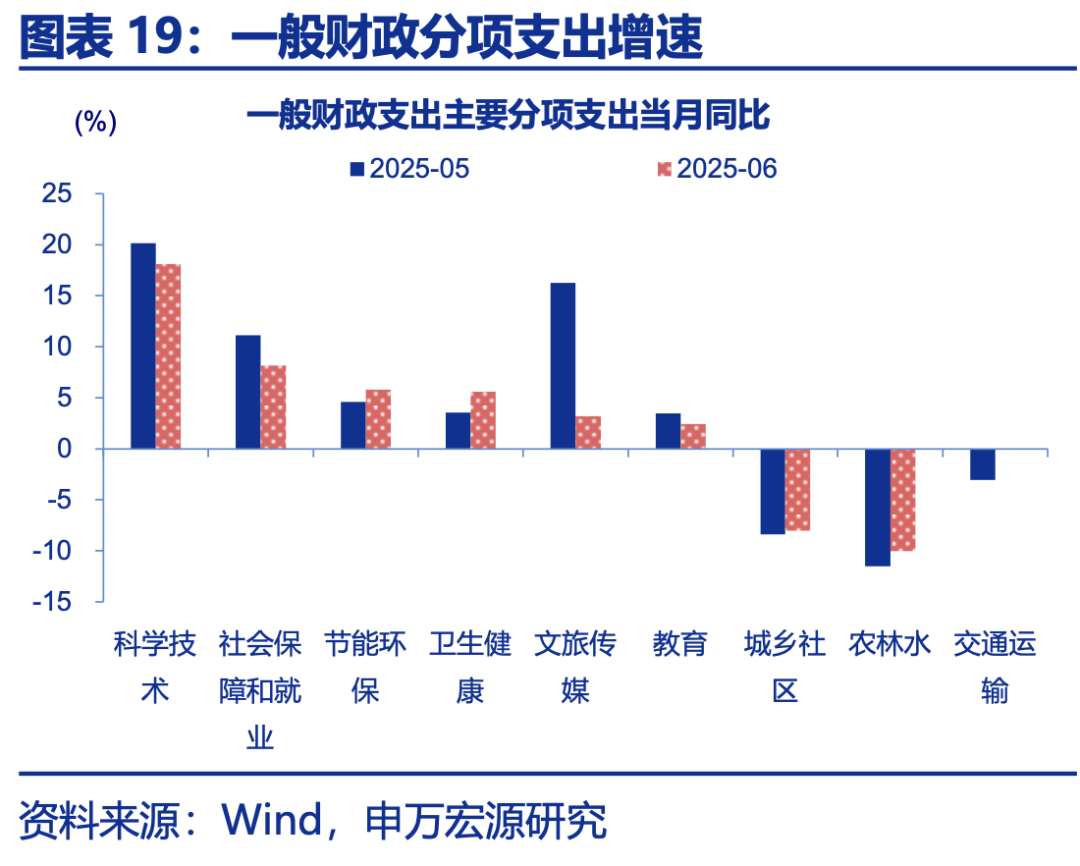

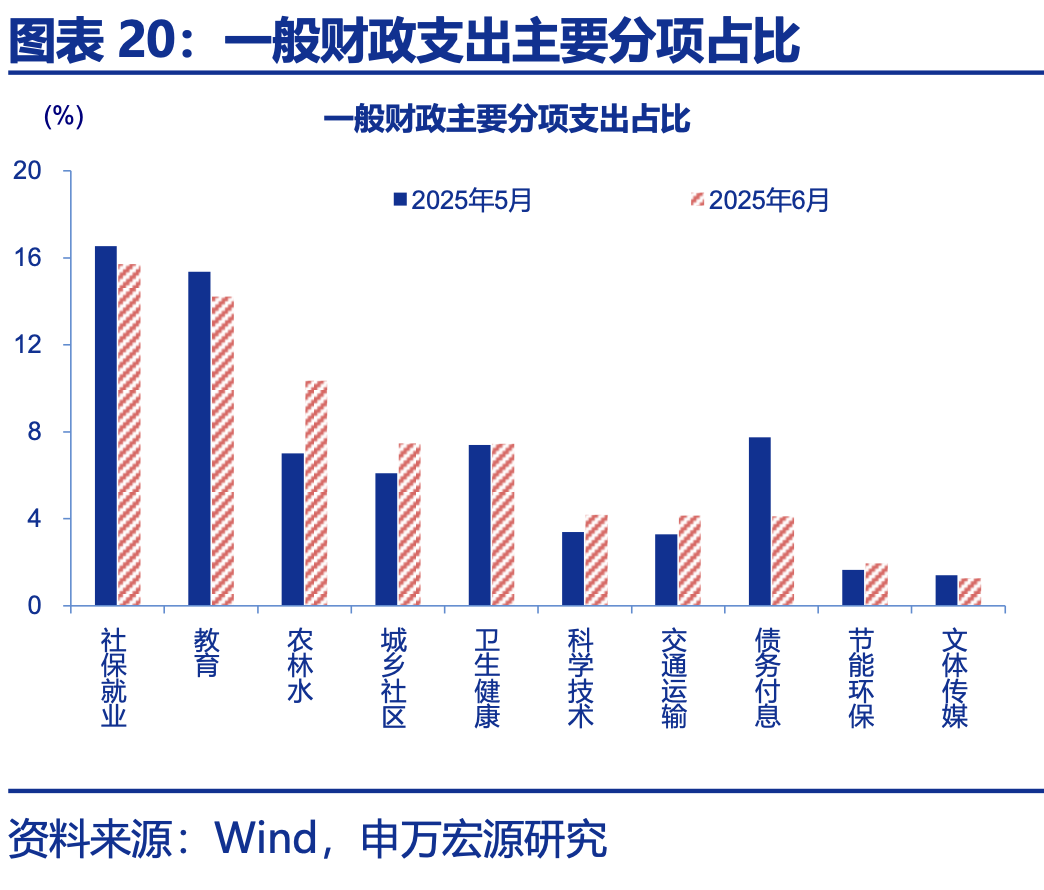

一般财政支出分项中,基建类和民生类增速相对较高。2025年6月,一般财政支出同比0.4%,较5月增速下降2.3个百分点;支出分项中,科技类和民生类,如科学技术,社保就业支出增速相对较高,同比分别为 18.1%、8.2%;农林水、城乡社区、科学技术支出占比提升,较5月占比分别提升3.3、1.4、0.8个百分点。2025年6月一般财政支出预算完成度为9.5%,低于过去五年同期平均10.7%。

土地出让收入修复下,政府性基金支出大幅提速。2025年5月政府性基金支出同比79.2% 、较5月增速提升超 70 个百分点。政府性基金支出大幅提速,部分缘于6月地方国有土地出让收入明显修复、同比22%,较 5月增速提升37个百分点;同时,中央特别国债加快支出下,中央政府性基金支出6月同比大幅增长。从预算完成度看,2025年5月政府性基金支出预算完成度11.3%、高于过去五年同期平均的 9%。

风险提示

1、经济变化超预期。海内外形势变化使内需修复偏慢。

2、政策变化超预期。稳增长政策可能会影响内需修复的斜率。

(文章来源:申万宏源)

文章来源于网络,不代表澐甲财经立场,版权归原发布者所有https://789877.com/8465/