A股三大指数震荡,盘面上,PEEK材料、复合集流体、PCB、保险、超级真菌、电子元件、6G概念、长寿药、全息技术等位于涨幅榜前列,煤炭行业、钢铁行业、能源金属、青海板块、海南板块、贵金属、煤化工表现不佳,领跌市场。

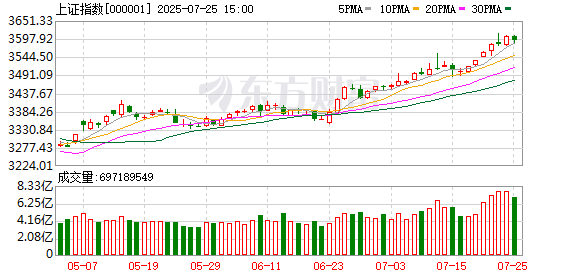

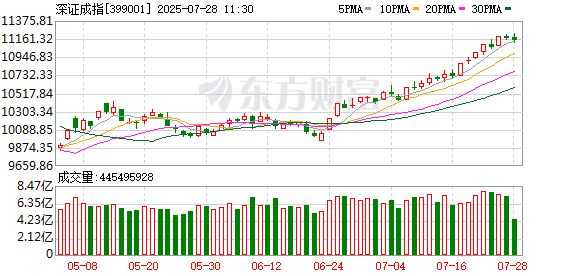

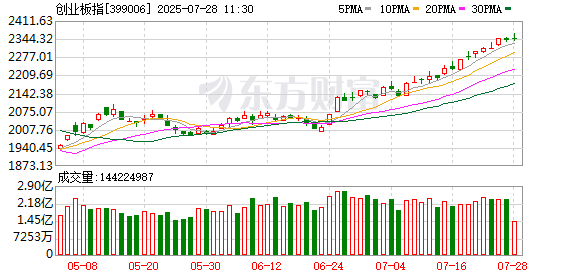

截至午间收盘,沪指下跌0.17%,报3587.69点;深成指下跌0.16%,报11150.41点;创业板指上涨0.10%,报2342.39点;科创50指数下跌0.27%,报1051.37点;北证50指数下跌0.38%,报1453.38点。全市场上涨个股有2162家,下跌个股有3060家,44只股涨停。两市半日合计成交11231亿。

今日要闻

美国与欧盟达成贸易协议 欧盟付出1.35万亿美元+15%关税

当地时间7月27日,美国总统特朗普表示,美国已与欧盟达成贸易协议,对欧盟输美商品征收15%的关税。特朗普表示,欧盟将比此前增加对美国投资6000亿美元,欧盟将购买美国军事装备,并将购买价值7500亿美元的美国能源产品。

刚刚 2025年首只10倍股诞生

7月28日早盘,上纬新材(688585)一度涨超11%,再创历史新高。截至早间10:30,该股收盘价突破73元/股,年内累计累计涨幅已到达10倍以上,成为A股2025年以来首只10倍股。

突发!长和港口交易 拟邀请内地投资者加入!

长和在港交所公告,公司确认,于2025年3月4日本公司发布之公告中所述,本集团与一财团之间的独家磋商期已届满。尽管该期限已届满,本集团仍在与财团成员进行讨论,拟邀请来自中国内地之主要策略投资者加入成为财团的重要成员。为使交易能够获得所有相关监管机构和部门的批准,财团的成员以及交易架构将需要进行变更。本集团打算预留充分的时间进行相关讨论,以达成新安排。本公司已多次声明,在未获得所有相关监管机构和部门批准前,本公司将不会进行任何交易。

业绩大幅预增!券商股或迎多方利好共振

近日,至少有28家上市券商发布上半年业绩预告,营业收入和净利润纷纷报喜,归母净利润同比增长绝大多数超过了50%,其中也不乏预增超过100%的大型券商,如申万宏源、国泰海通等,国联民生、华西证券甚至预增超过10倍。虽然部分券商业绩因去年同期基数较低,但当前资本市场交易的火热程度有望带动券商业绩增长,二季度偏股型基金对非银金融的配置仓位也仍在低位,同时在政策引导下,券商更重视ROE的提升,这一板块的热度或将持续。

谁在加仓?九大外资公募调仓路径显现

根据最新披露的2025年二季度持仓数据,摩根大通、贝莱德、摩根士丹利、富达、施罗德、宏利、联博、路博迈及安联九大外资公募基金的调仓路径已浮出水面,清晰地勾勒出它们对后市预期的变化。无论是大举押注光模块与PCB的算力中枢,还是逆势增配贵州茅台等核心资产,这份持仓清单里藏着外资对“性价比”与“增长”的重新定义。

机构观点

华西证券:AR眼镜有望实现加速迭代放量,Micro LED有望深度受益

华西证券研报表示,随着AI模型的搭载,叠加各大厂商的积极入局,AR眼镜有望实现加速迭代放量,潜在成长空间巨大。而Micro LED作为影响其显示效果的核心零部件之一,有望深度受益。

中信建投:家电行业维持高景气度,看好龙头企业配置机会

中信建投研报表示,国补资金下达,家电行业维持高景气度,看好龙头企业的配置机会。其中,夏季高温带动空调需求高增长,黑电产品结构升级推动均价提升,并且面板价格下行,扫地机行业竞争迎来边际改善,利润率有望迎来拐点,电商投流税规则变更有利于龙头品牌,两轮车受益国补刺激销量高增,摩托车加速出海。各板块龙头均受益于行业高景气度,份额和利润率表现较好,预期Q2和Q3业绩稳健,看好龙头企业的后续业绩。

华泰证券:A股偏强的逻辑支撑仍在

华泰证券研报表示,上周,A股日均成交量环比明显提升、接近两万亿关口,新基建需求、海南自贸区、人工智能大会等主题催化构成了市场热度维持的底色,当前交易性资金热度仍在、政策窗口期临近下,市场或仍偏强运行,底部升高,高位拉锯,局部高活跃度仍为基准情形。中期来看,“反内卷”切实为A股带来ROE回升预期,政策周期转向积极、地产周期逐步筑底企稳、增量资金有支撑等估值修复逻辑仍在。配置上,关注航空装备、风电、游戏、机器人、数字经济等有补涨空间的品种以及有中期逻辑的“反内卷”品种,如部分化工品、电池。战略上,继续超配大金融、创新药、军工。

东吴证券:预定利率迎来再下调,看好寿险负债成本持续改善

东吴证券研报称,预定利率迎来再下调,看好寿险负债成本持续改善,预计业务结构加速向分红险转型。1)预定利率的下调将推动新业务负债成本继续下降,伴随新业务对存量的逐步稀释,存量平均成本也将逐步改善。叠加近期长端利率企稳上行和股市走强,寿险行业利差损压力预计将有所缓解。2)预定利率调整后,分红险保底收益仅比传统险低25bps(基点),且拥有浮动收益设计,对客户的相对吸引力更高,预计新单业务结构加速转向分红险,而分红险占比提升将进一步缓解险企刚性成本压力。

中泰证券:继续看好银行的稳健性和持续性,关注两条主线

中泰证券发布研究报告称,“对等关税”后,持续重点推荐银行板块股,继续看好银行的稳健性和持续性。银行股两条投资主线:一是拥有区域优势、确定性强的城农商行,区域包括江苏、上海、成渝、山东和福建等。二是高股息稳健的逻辑,重点推荐大型银行以及股份行。

国金证券:建议聚焦上游资源品、资本品、非银金融及民生相关消费板块

国金证券发布策略研报称,当前A股市场在政策主题推动下逼近“924行情”高点,但核心驱动已转向对企业ROE见底回升的乐观预期。该行预计国内需求端政策仍是“以稳为主”,更大的需求增量来自于海外。尽管估值修复节奏抢跑基本面,但个股与行业分化显著,顺周期板块(如食品饮料、煤炭、石油石化)仍处修复早期,市场整体下行风险可控。资产配置方面,该行建议聚焦上游资源品、资本品、非银金融及民生相关消费板块。

文章来源于网络,不代表澐甲财经立场,版权归原发布者所有https://789877.com/8497/