摘要

2025年中以来,美国新增非农就业“断崖式”下滑,失业上行风险有所增加。美国就业市场缘何“大逆转”、AI的“替代效应”有多大?2026年,美国“无就业的增长”会否延续?

一、热点思考:大逆转与再平衡——2026年美国就业市场展望

(一)AI与就业:创造还是毁灭?“结构性冲击”有所体现,但整体拖累有限

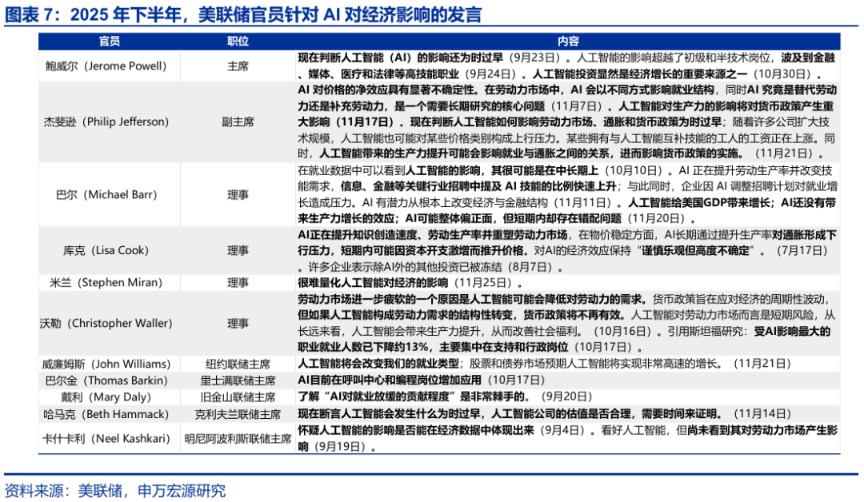

AI对美国就业市场的“需求冲击”引发市场关注,但目前主要是结构性的。美国企业AI的采用率已从2年前的3.7%升至10%(2025年9月);10月挑战者裁员数达15.3万个,同比提升175%,其中21.7%来自科技行业;归纳而言,AI的结构性冲击或集中体现在三大方面:高AI暴露度行业、职场年轻群体、高薪职位。

但整体而言,AI或并非2025年美国就业转弱的主要原因。主要依据是:1)2023年以来,AI 采用率提升幅度与就业增速变化的负向相关性较弱(R²= 0.09);2)居民职业结构调整尚未出现加速迹象;3)在应用AI的企业中,企业更倾向重新“培训”员工,而非裁员。

(二)2025年美国就业“大逆转”的主因:移民、政府裁员影响或更大

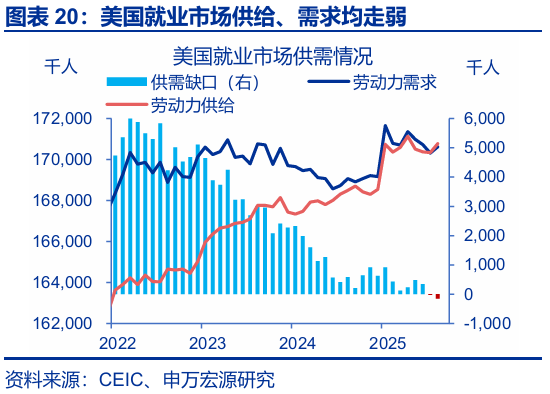

回顾2025年,美国就业市场供需双双走弱,表现为“低招聘、低裁员”。2025年,美国新增就业人数的“大逆转”是供给收缩和需求转弱共振的结果。并且,由于供给收缩的速度与需求转弱的速度基本匹配,劳动力市场基本维持“低增长平衡”状态,直到近期出现松动迹象。

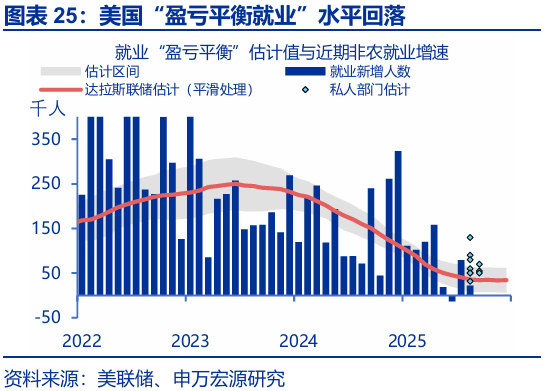

供给端,非法移民净流入或可解释新增就业人数下降的一半左右。根据CBO、旧金山联储预测,2025年美国非法移民净流入较去年下降160-200万人,大致可解释今年非农新增就业降温的50%左右;在特朗普收紧移民管控政策冲击下,2025年“盈亏平衡就业”回落至3-8万人。

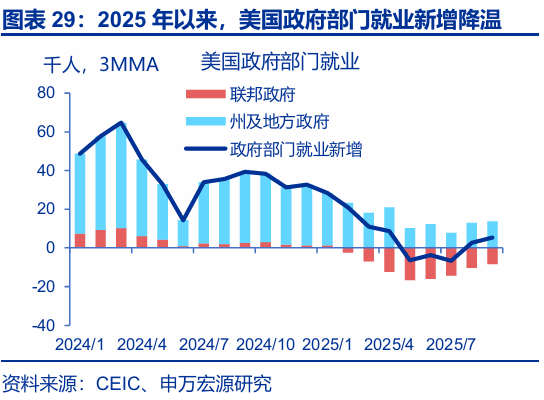

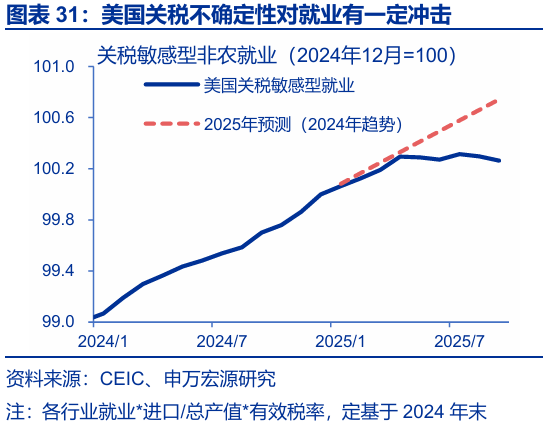

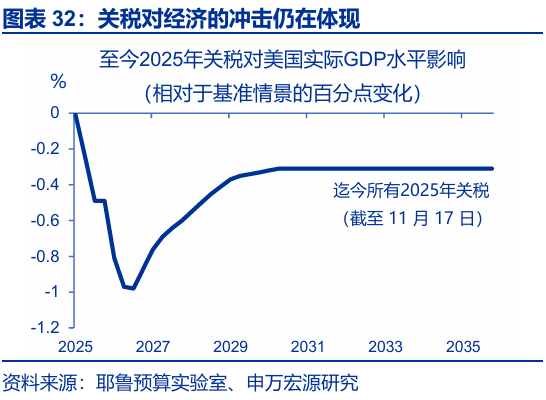

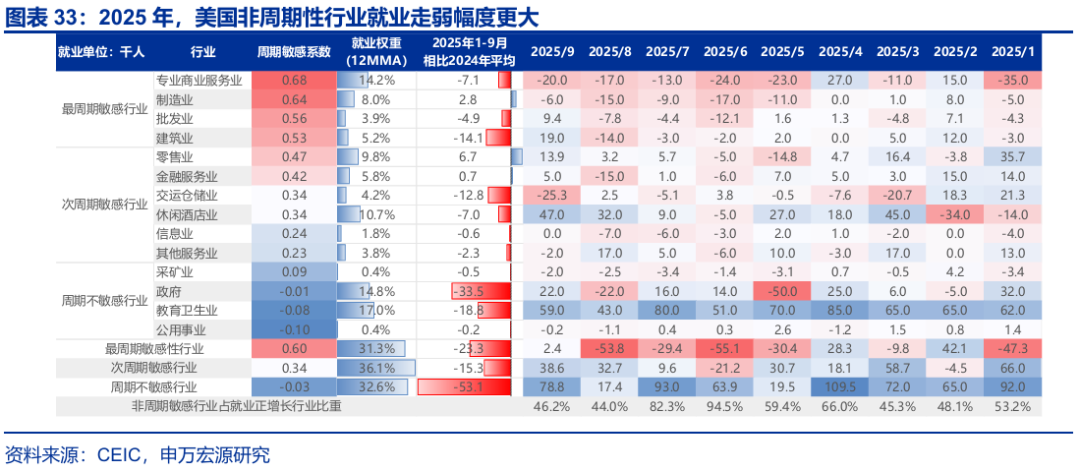

需求端,政府裁员、关税的“成本冲击”和AI的“替代效应”是主要解释。2025 年,非农就业降温中政府部门的影响占37%,政府关门的影响或于后续数据中体现;美国关税敏感型就业增速较去年放缓2/3,其影响仍在持续扩大;白领行业对今年非农就业走弱的解释力仅为7.6%。

(三)2026 年,美国就业市场或逐步实现“再平衡”,但短期需求走弱仍是核心矛盾

2026年,美国劳动力供给或延续收缩,需求逐步企稳,盈亏平衡就业保持低位。供给侧,特朗普移民政策易紧难松,2026年目标遣返非法移民百万人;需求侧,政府裁员暂告一段落,关税对就业冲击或弱化,但AI对就业的“替代效应”依然存在。劳动力市场或呈现“低增长平衡”。

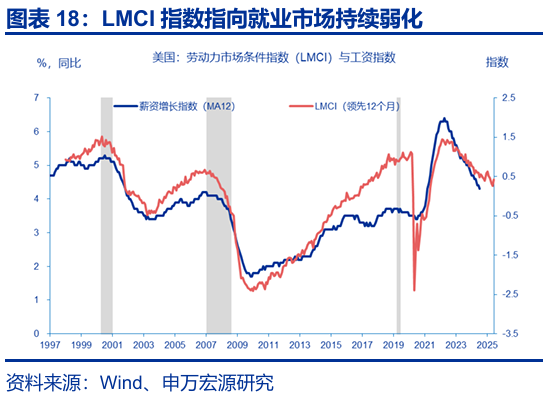

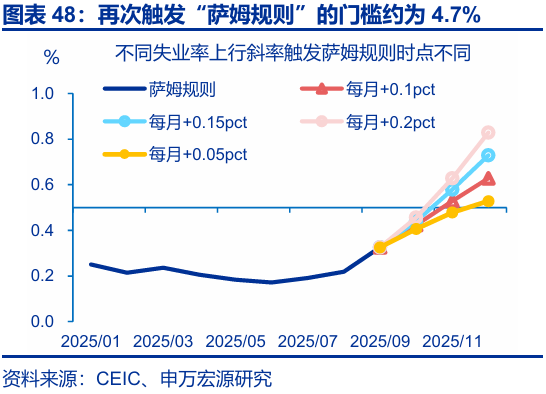

短期而言,美国失业率仍易上难下,关注再次触发“萨姆规则”的风险。2025年下半年,失业率缓慢上行,说明劳动需求已成为“短板”。短期内,关税冲击、政府关门,以及AI的替代效应仍将压制劳动需求,增加失业率上行风险——再次触发“萨姆规则”的门槛约为4.7%。

劳动力市场“再平衡”之前,经济“K型”分化难改,美联储决策面临“两难”。经验上,劳动力越短缺,越有助于提高劳动份额,而过剩则可能导致经济的“K型”分化。这种“冰火两重天”的状况增加了联储风险平衡的难度——短期可能增强宽松倾向、中期或增加通胀风险。

风险提示

地缘政治冲突升级;美国经济放缓超预期;美联储超预期转“鹰”。

报告正文

2025年中以来,美国新增非农就业“断崖式”下滑,失业率上行风险有所增加。美国就业市场缘何“大逆转”、AI的“替代效应”有多大?2026年,美国“无就业的增长”会否延续?

一、热点思考:大逆转与再平衡

(一)AI与就业:创造还是毁灭?

自2022年四季度ChatGPT发布以来,美国居民、企业AI采用率持续提升。

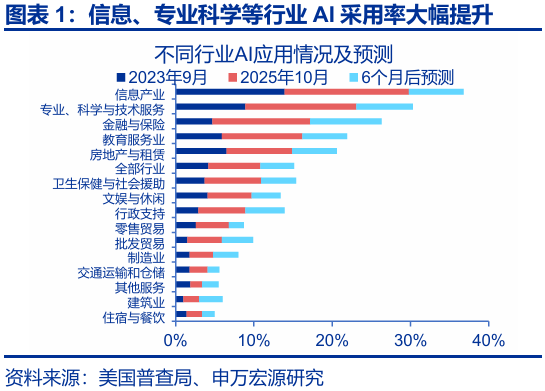

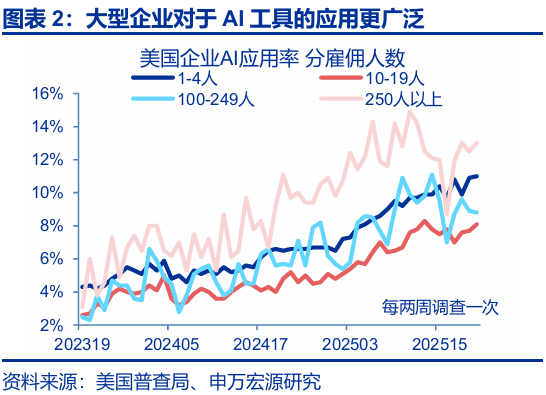

1)从企业角度来看,大企业,以及科技、金融行业的AI采用率提升幅度更大。根据美国普查局BTOS调查,截止2025年9月,过去2周内使用过AI的企业占比为10%,较2年前的3.7%大幅提升。从结构上看,美国250以上的大企业AI采用率提升幅度最大,信息、专业科学、教育、金融行业企业应用AI的程度更高;

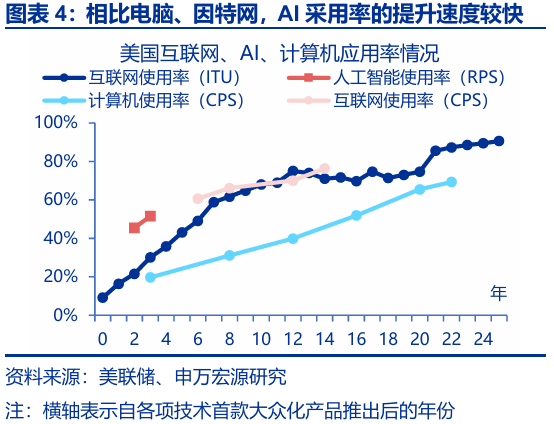

2)从居民角度来看,非工作场合AI应用率提升幅度明显更强。根据美联储RPS调查,从2024年8月至2025年8月,美国居民在工作、非工作场合中的AI采用率分别从33.3%、36.0%提升至37.4%、48.7%,显示AI工具在非工作场合的使用更为广泛。历史比较视角,相对于电脑、因特网,美国AI采用率的提升速度明显更快。

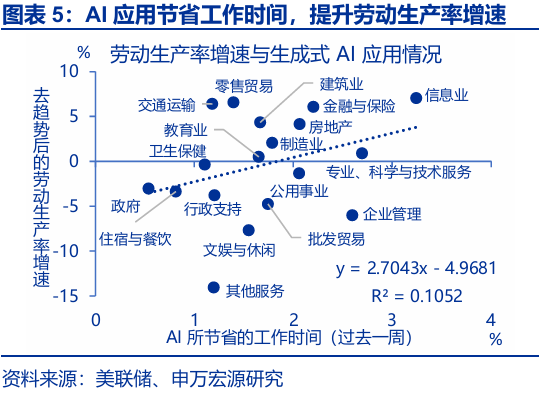

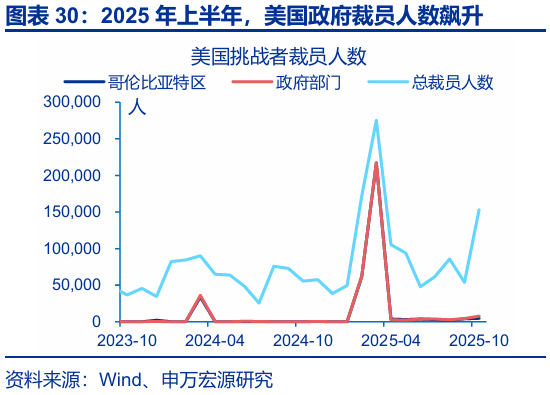

随着美国AI采用率的全方面提升,市场对于AI替代就业的担忧也逐步加深。AI 在各领域的应用,本质是以更少投入创造同等乃至更高价值。宏观数据显示,AI 应用节省的时间越多,行业劳动生产率增速越高(见下图)。但是,AI采用率的提升也引发市场对就业的担忧:2025年以来美国WARN裁员率大幅提升,10月美国挑战者裁员数达15.3万个,较去年同期提升175%,其中21.7%来自科技行业。

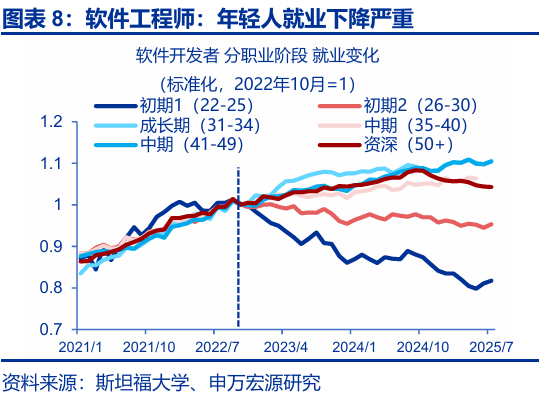

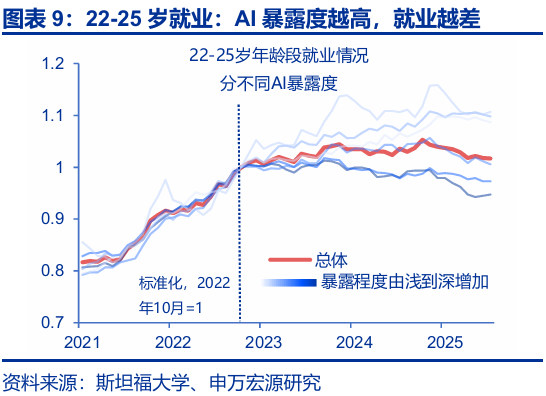

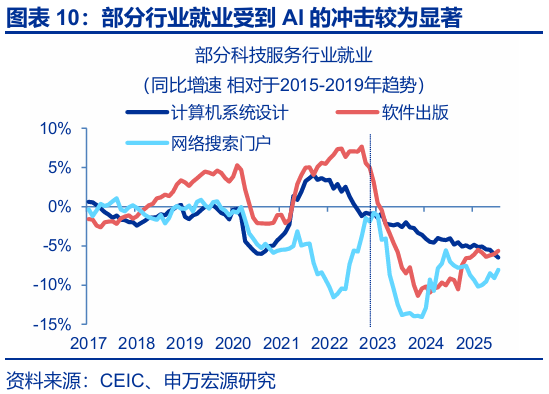

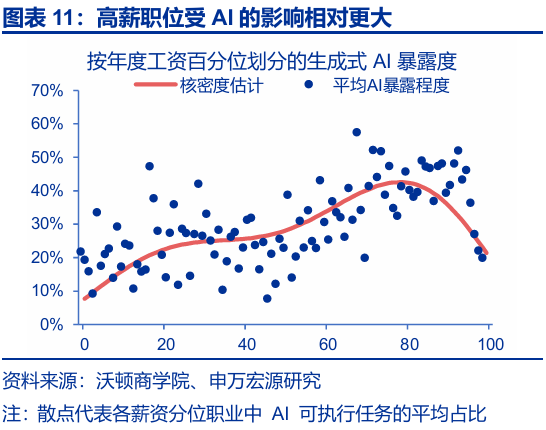

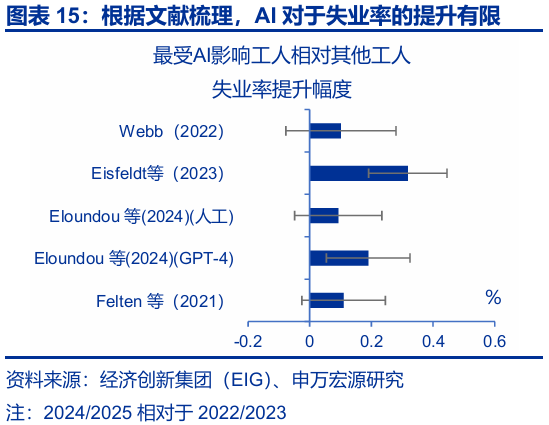

AI对高暴露度行业、职场年轻群体、高薪职位的“结构性”冲击已较为显著。1)美国非农数据显示,计算机系统设计、软件出版行业就业增速自2022年底后大幅回落,这一趋势或与 AI 带来的冲击相关;2)根据斯坦福大学研究,以“软件开发”这类受AI影响较大的职业为例,2022年底以来,22-25岁、26-30岁“早期职业”群体的就业人数出现大幅下滑,而其余年龄段就业人数稳步增长;3)根据沃顿商学院研究,薪资分布处于底层的职业受 AI 影响最小,因其多以体力劳动或个人服务为主。AI 暴露度通常随收入水平上升而提高,直至 80-90 薪资分位区间(涵盖程序员、工程师及其他专业技术人员)。而在收入最高的职业群体(包括企业高管、运动员及医学专家)中,这一比例显著下降。

但是,整体来看,AI对美国就业的拖累仍相对有限,或并非美国就业走弱主因。

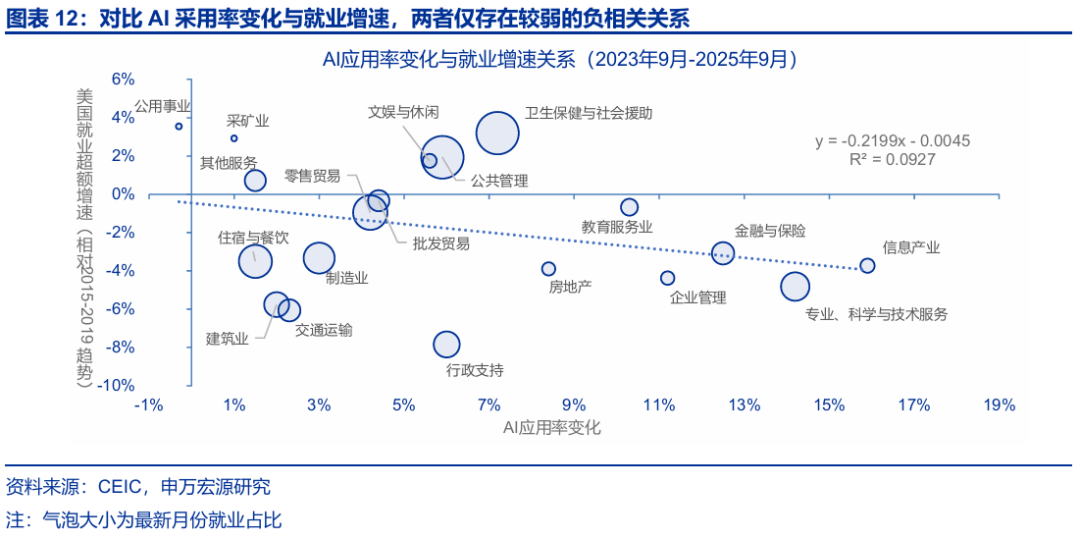

1)美国AI采用率提升与就业增速变化,仅仅呈现为弱负向关系。2023-2025年,美国各行业就业增速(相比2015-2019年趋势),与其AI采用率提升幅度呈现一定负向关系。但是,两者散点图趋势线的R²仅为0.09,说明相关性薄弱;

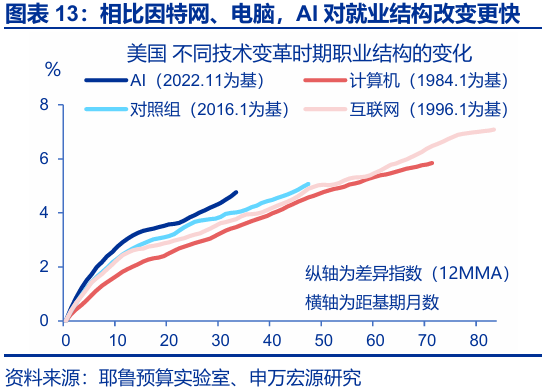

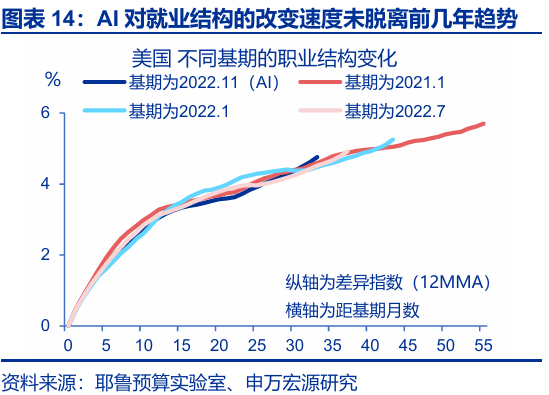

2)2022年末以来,美国居民职业结构变化速度快于互联网、电脑科技扩散期,但并未显著快于2022年之前。耶鲁实验实验室研究显示,对比 AI、互联网、电脑科技应用普及阶段的职业结构变化,此轮AI革命时期的变化幅度相对较大(1个百分点)。但与以2021年1月、2022年1月及2022年7月为基线的情形对比可见,2022年11月ChatGPT发布后的职业结构变化并不显著,表明AI对美国就业市场的“重塑”程度仍较为有限;

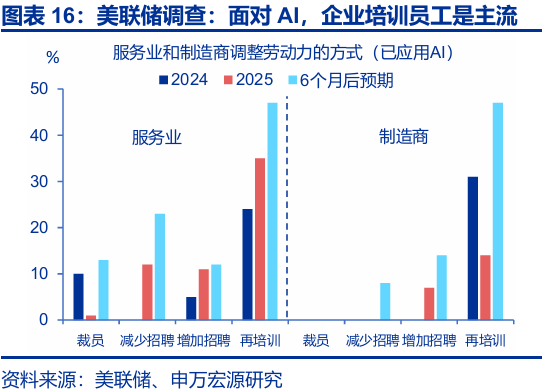

3)定性而言,美国企业面对AI,更倾向于重新“培训”员工,而非裁员。根据纽约联储调查,2025年,在使用AI的企业中,服务业、制造业企业倾向于重新“培训”员工的比例为35%、14%,远远高于裁员、减少招聘的比例。

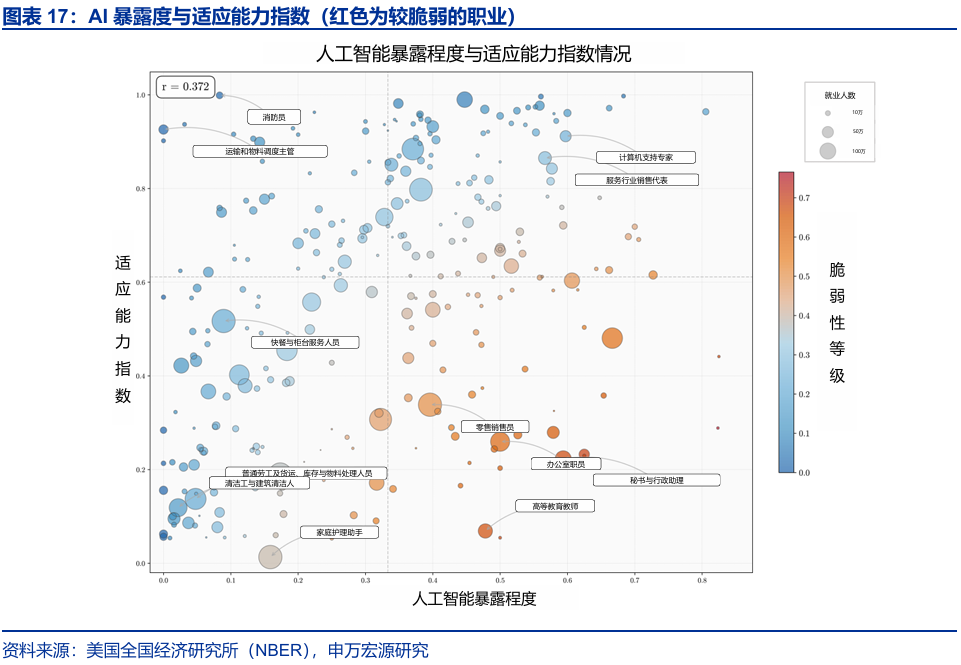

中长期而言,AI在冲击就业的同时,亦可倒逼职业“转型”,所以不宜高估AI对就业的冲击。AI对美国就业的“替代”影响已经出现,但对就业整体冲击有限。展望来看,未来AI对于就业的影响也不宜高估:NBER研究表明,美国受AI影响较深的就业群体,其职业转型能力通常更强。美联储研究则显示,25%-40%受AI冲击的职业可“转型”为 AI密集型职业。

(二)AI冲击若非主因,2025年美国就业为何走弱?

2025年,美国就业市场呈现“低招聘、低裁员”的状态,供需双弱,失业率易上难下。2025年初以来,美国不同口径的新增非农就业人数均出现“断崖式”下滑,9月企业调查(CES)的非农新增就业已经下降至6.2万(3个月移动平均)。BLS的QCEW 季度调查显示,CES可能高估了2025年新增就业人数;就业走弱的背后,是供给、需求方面多因素的综合作用,如移民人数减少、政府部门裁员、关税不确定性冲击、AI替代就业,从而出现“低招聘、低裁员”的现象。

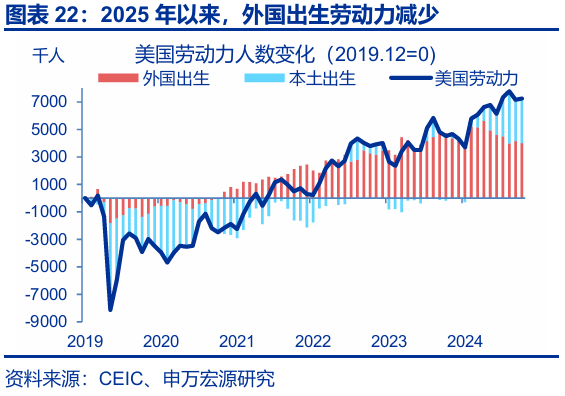

美国非法移民净流入下降形成“供给冲击”,可解释今年一半左右的就业降温。

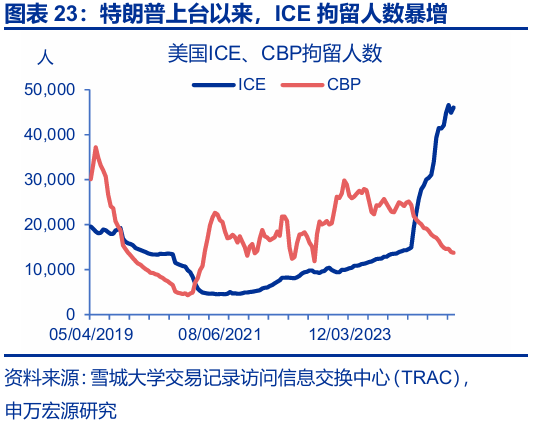

1)特朗普上台以来,美国移民管控收紧,导致“盈亏平衡就业”水平回落至3-8万人之间。2025年特朗普上台以来,美国全国边境执法遭遇(Encounter)暴跌,美国移民与海关执法局(ICE)逮捕人数飙升,显示移民流入速度下降、驱逐移民力度加大。美国净移民流入的减少,使得美国“盈亏平衡就业”水平下移,美联储官员预估其当前水平大致在3-8万人/月(更倾向于下限);

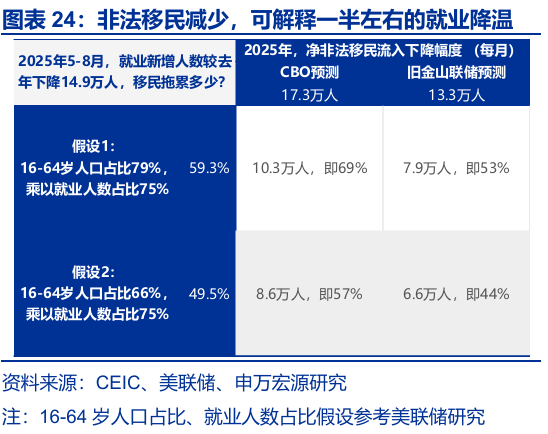

2)美国非法移民净流入下降,或可解释今年一半左右的就业降温幅度。根据CBO、旧金山联储预测,美国2025年净非法移民流入较去年减少160-200万人,以此为测算出发点。进一步计算,根据不同16-64岁人口占比、就业人口占比假设,可得出:非法移民流入下降可解释今年一半左右的非农就业降温(考虑移民政策生效时滞,并剔除9月就业反弹时点,采用2025年5-8月对比2024年全年)[1]。2025年9月、10月例会记者会开场白中,鲍威尔均强调今年就业走弱一大部分原因来自于移民人数下降及劳动参与率下降。

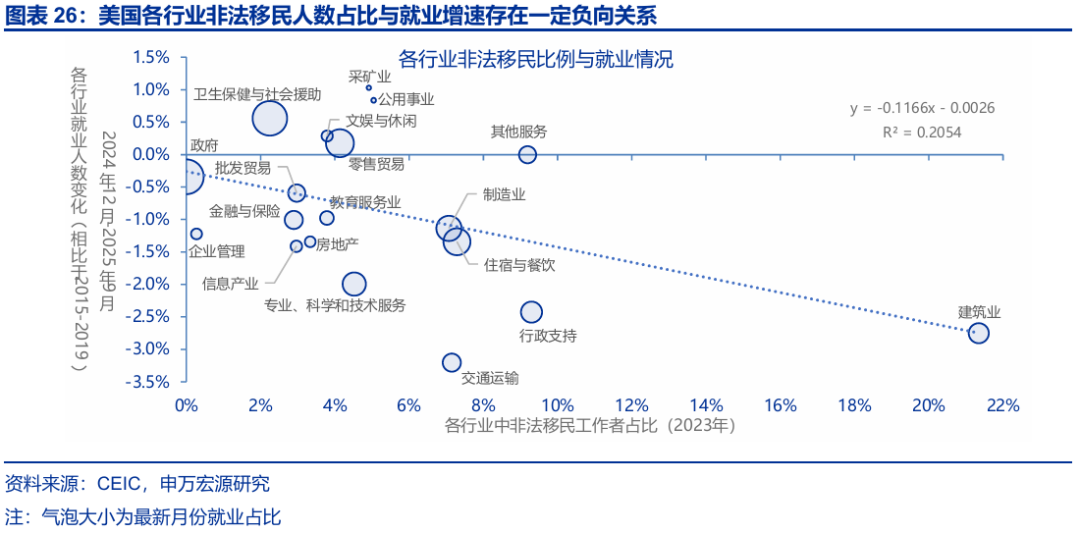

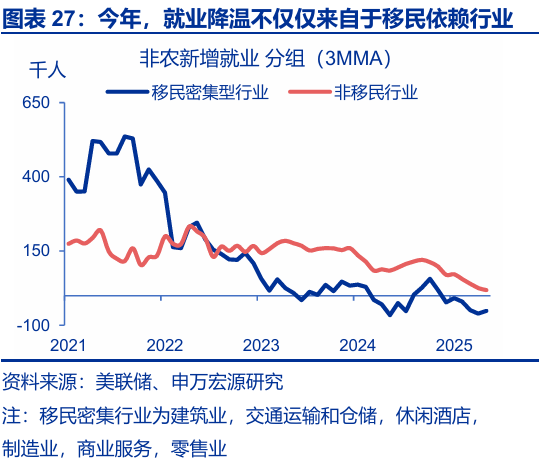

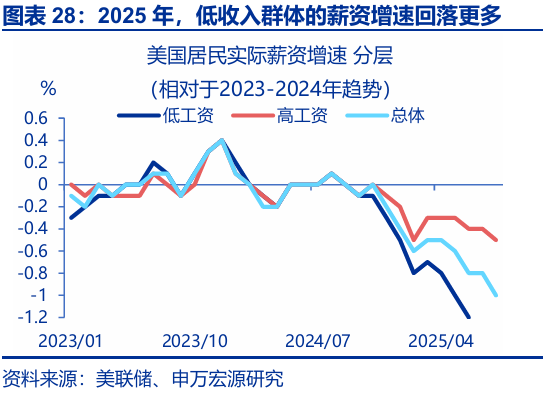

但是,单单依靠移民减少这一逻辑,并不足以完全解释今年就业的降温,需继续拆分需求侧因素。1)将美国就业划分为“依赖非法移民”与“不依赖非法移民”两类,两类就业总规模大体相当。其中,“依赖非法移民”类涵盖建筑业、交运仓储业、休闲酒店业、制造业、商业服务业及零售业——据2023年美国社区调查数据,这类行业吸纳了约78%的非法移民,对应52%的非农就业人数,但仅贡献36%的美国就业降温幅度;2)美国非法移民主要集中在低收入群体,但是2025年以来,美国低收入群体薪资增速降幅远远超过高收入群体。

2025年就业需求端有哪些核心掣肘?按照对2025年就业放缓的影响程度排序,主要因素为政府裁员、关税、AI替代就业,下半年需求侧仍持续走弱。

1)2025年1-9月,美国政府部门及非农就业的月均新增规模,较2024年分别放缓3.4万人、9.2万人。这意味着,美国非农就业的降温态势中,政府部门的影响占37%,10-11月政府关门的影响或在后续数据中体现;

2)2025年,特朗普关税2.0对于美国就业市场的冲击亦不可小觑,根据我们测算,2025年关税敏感型就业增速较2024年放缓2/3左右,而不仅仅局限在制造业,是近期美国就业疲弱的核心要素之一;

3)2025年,白领行业(信息业、专业商业服务业、金融业)对非农就业走弱的解释力仅为7.6%,显示AI对就业的影响有限,对应前文分析。

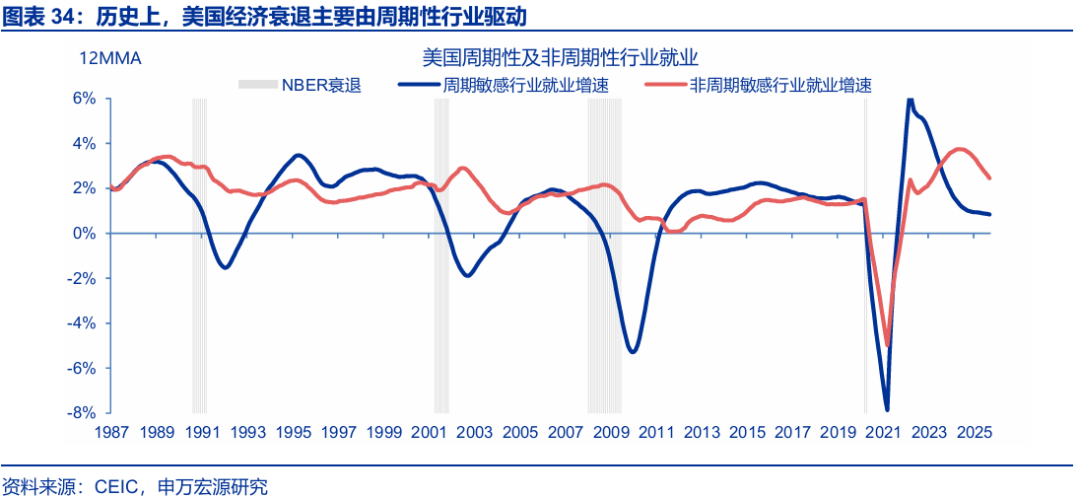

根据上文分析,2025年,美国就业走弱并非传统意义上的“周期”因素所致。而是多因素共同作用下的结果。今年失业率上行并非“衰退”的前兆。

1)2025年,美国非周期性行业就业走弱幅度更大,而周期性行业就业表现相对稳定(衰退前通常走弱),前者对应政府部门裁员等因素扰动;

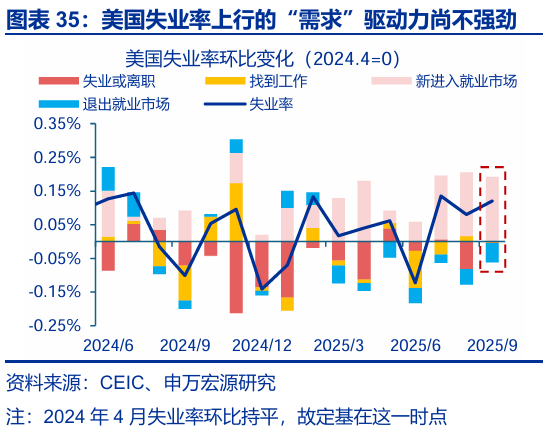

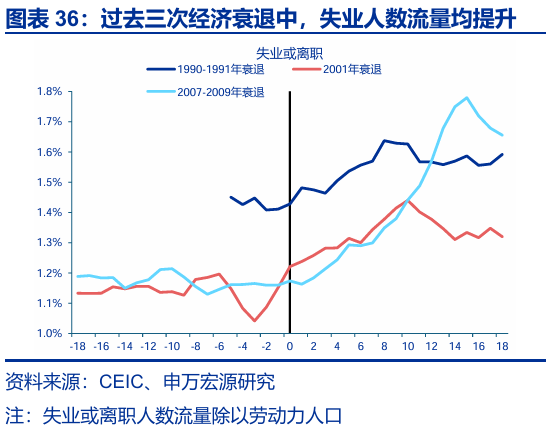

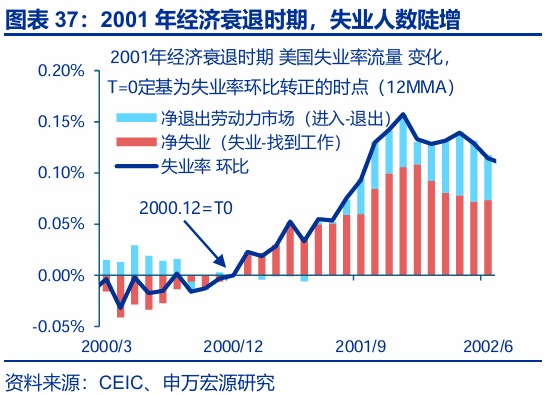

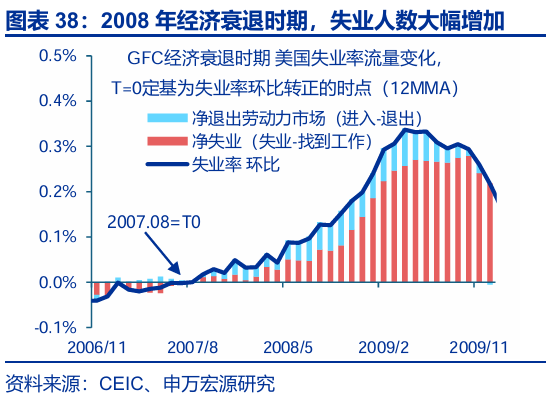

2)从周期角度上,2025年美国失业率上行并非“衰退”前兆。从美国失业率的“流量”驱动力入手,2025年新增失业人群对失业率的推升作用仍较为有限,而这一核心驱动因素在历史上美国衰退周期中均出现显著上行。

(三)2026年展望:美国劳动力市场能否企稳?

供给侧,2026年美国驱逐移民力度可能加码,老龄化或导致劳动参与率回落,前者或导致 “盈亏平衡就业”水平进一步下移。

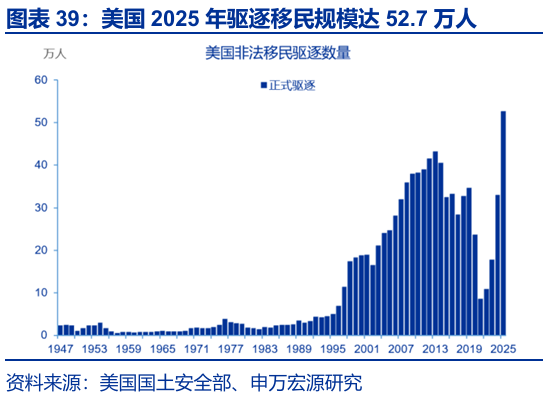

1)1945年至2024年,美国平均每年驱逐非法移民数量为11万人。2024年驱逐规模为33万人,参考美国国土安全部数据,2025年驱逐规模预计达到52.7万人。根据《美丽大法案》,美国未来三年将拨款450亿美元用于新建移民拘留中心与增加边境执法能力,平均每年拨款150亿美元。2025年,ICE的年度预算仅约为97亿美元,未来驱逐移民预算或明显上升。2026年驱逐移民规模或进一步上升,参考美国ICE,2026年驱逐移民目标为100万人。

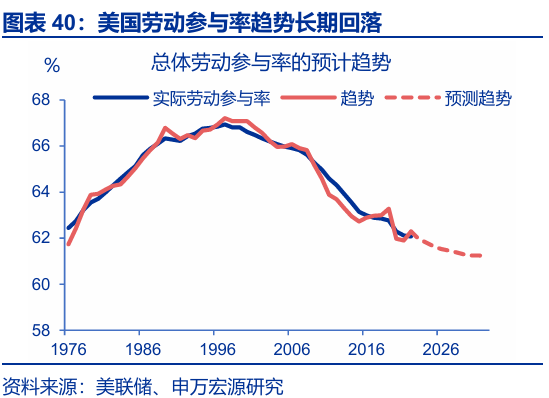

2)另一方面,根据旧金山联储预测,美国劳动参与率在2031年之前将维持回落趋势,其主要推动力为老龄化加深。

需求侧,政府裁员难以进一步加码,2026年关税冲击或减弱,AI替代就业影响可能加剧,但幅度不确定性较大。

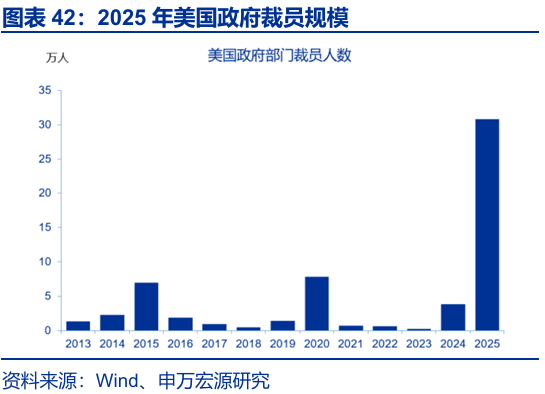

1)政府裁员方面,2025年,特朗普政府裁员目标是裁减30万,实际裁员联邦雇员31万,裁员数占联邦文职人员12.8%。主要裁员方式为直接裁员,买断(自愿离职补偿),提前退休等。截至今年9月,联邦雇员总人数已降至233万人。展望2026年,今年一度“风光无限”的政府效率部(DOGE)已经不复存在,大规模裁员或难以为继。另一方面,明年为中期选举之年,特朗普推动政府裁员的动力或减弱;

2)关税方面,美国下半年的关税格局整体呈现“下调对外征税、换取贸易伙伴零关税或市场开放”的趋势,中美关税风险总体亦有所降温。这就意味着,在迄今为止的关税对经济冲击消退后,美国就业需求可能出现企稳。同样的,在明年“中期选举”的制约下,特朗普扩大关税力度的诉求或较为有限;

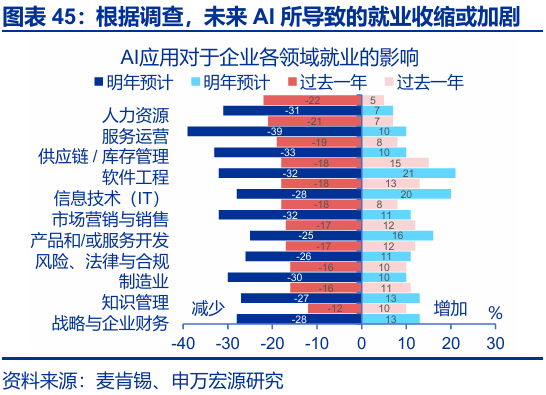

3)AI替代就业方面,麻省理工大学研究显示,AI已经可以取代11.7%的美国就业。根据麦肯锡2025年调查,17%的受访者称过去一年AI导致就业减少,30%预计明年就业将因AI而进一步收缩。也就是说,2026年,AI对就业的冲击可能进一步加剧。但需注意,当前美国企业 AI 采用率仅10%,AI对就业的冲击仍具“结构性”特征,短期内因AI导致整体就业大规模裁员的概率不高。

2026年,劳动力市场“弱平衡”意味着失业率上行空间有限,但短期内失业率上行仍易上难下。若美国就业供给侧收缩加剧,需求侧企稳,美国2026年劳动力市场有可能逐步企稳,对应失业率上行空间有限。但是,短期内,关税冲击、政府关门,以及AI的替代效应仍将压制劳动需求,增加失业率上行风险——再次触发“萨姆规则”的门槛约为4.7%。

劳动力市场“再平衡”之前,经济“K型”分化难改,美联储决策面临“两难”。经验上,劳动力越短缺,越有助于提高劳动份额,而过剩则可能导致经济的“K型”分化。短期内,这种“冰火两重天”的状况增加了美联储风险平衡的难度——短期可能增强宽松倾向、中期或增加通胀风险。2026年,特朗普对降息的诉求(美联储换届)与经济基本面的矛盾,或将成为重大不确定性来源。

风险提示

1、地缘政治冲突升级。俄乌冲突尚未终结,地缘政治冲突可能加剧原油价格波动,扰乱全球“去通胀”进程和“软着陆”预期。

2、美国经济放缓超预期。关注美国就业、消费走弱风险。

3、美联储超预期转“鹰”。若美国通胀展现出更大韧性,可能会影响美联储未来降息节奏。

(文章来源:申万宏源)

文章来源于网络,不代表澐甲财经立场,版权归原发布者所有https://789877.com/9055/